除了将分红30%写入章程外,成都银行还凭借着亮眼的业绩,稳定上升的股价,以及高速增长的资产规模,成为一众城商行中的“优等生”

作者 | 周奕航

编辑 | 韩忠强

成都银行又有了新动作。

12月7日,成都银行发布公告,称董事会通过了修订公司章程的议案——在年度报告期内盈利且累计未分配利润为正的情况下,每年的现金分红比例不少于当年净利润的30%。这也是继招商银行后,第二家将“现金分红比例不低于30%”写入公司章程的A股上市银行。

除了将分红30%写入章程外,成都银行还凭借着亮眼的业绩,稳定上升的股价,以及高速增长的资产规模,成为一众城商行中的“优等生”。

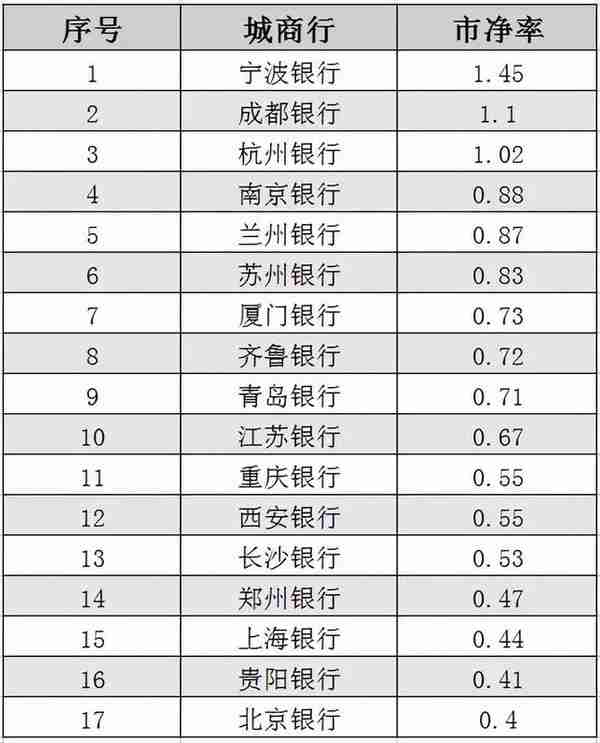

以市净率为例,2022年,在17家城商行中市净率大于1的银行屈指可数,其中宁波银行、成都银行和杭州银行分别以1.45、1.1 和1.02的市净率排在榜首。而其它银行则表现一般,北京银行因为0.4的市净率惨遭垫底。

对此,有网友在社交平台上表示:赚了钱就分红,这样的银行有望成为下一个招商银行。

理想很美好。但事实上,成都银行高速发展的背后也有不少难题。

“分红30%”写入章程

通常情况下,即便是拥有高盈利能力的上市银行,其股价往往也会维持在一个稳定区间。所以对于大部分选择银行股的投资者来说,他们更倾向从银行的长期分红中赚取收益。

而成都银行近年来的分红比例,在27%-29%之间——2018年上市当年分红比例为27.19%、2019年27.33%,2020年为27.58%。到了2021年升至29.06%,领先于上市城商行27.63%的平均分红水平。

对于公司来说,若想保持连年稳定的分红,需要持续增长的业绩来支撑。而成都银行之所以拥有良好的业绩,离不开成渝经济圈的快速发展。

近年来,成都的综合经济实力不断提升。数据显示,2022年前三季度,成都市的GDP总量为14929.72亿元,除去北上广深四大城市外,在新一线城市中排名第二,仅次于重庆市。

(2022年前三季度各城市GDP对比,数据来源:城市GDP统计)

有了地方高速发展的经济作为支撑,成都银行也积极发挥区位优势拓展业务;资本实力和资产规模得以迅速发展。

三季报数据显示,成都银行在2022年1-9月实现营收152.46亿元,同比增长21.11亿元,增幅16.07%;实现归母净利润67.52亿,同比增长16.21亿,增幅31.60%。除此之外,总资产达9075.43亿,较上年末增长18.12%,接近万亿规模。

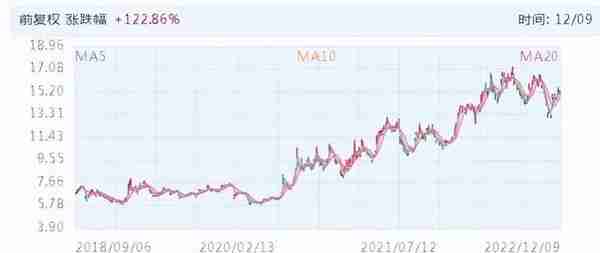

增收增利的同时,公司的股价也在持续上涨。2022年1月-7月,成都银行的股价从11.55元/ 股上涨至最高点17.29元/股,涨幅为49.7%。后续开始震荡调整,截至2022年12月9日,收盘价为15.32元/ 股。

(成都银行股价走势,数据来源:腾讯证券)

一般来说,各家银行会在每年的6、7月份发放上一年度的分红。成都银行选择在此时宣布将分红30%写入章程,可谓是“刷足了好感”。若以2022年前三季度数据来计算:归属于公司普通股股东的净利润为67.52亿,至少30%的现金分红比例,意味着成都银行在前三季度拟分配的现金股利为20.25亿元。

对此,IPG中国首席经济学家柏文喜表示,“上市银行分红与否以及分红比例一方面取决于银行自身发展对现金维持银行流动性的需要,另一方面则是银行维护自身资本市场形象与投资者关系,以利于和资本市场形成良好互动的需要。”

会成为下一个招商银行吗?

近年来,多数银行已经走过了高速发展和快速扩张时期;到如今,则步入缓慢增长阶段。

在这样的背景下,成都银行以“黑马”的姿态出现——盈利增速保持快速增长,股价持续攀升,成为了具有潜力的“成长股”。在社交平台上,还有网友断言称:“成都银行有望成为下一个招商银行。”

从赚钱能力来看,在整体息差收窄的大环境下,成都银行2022年三季度的的净资产收益率为13.88%,甚至超过了招商银行13.67%以及宁波银行12.06%的净资产收益率。

如果说招商银行是9万亿资产规模的“老大哥”,那么即将拥有万亿资产规模的成都银行,可以称之为“后起之秀”。

但值得一提的是,成都银行高速发展的背后,也面临不少难题。

东财Choice数据显示,2018年-2021年,成都银行的核心一级资本充足率依次为11.14%、10.13%、9.26%、8.70%,呈不断下滑的趋势;与此同时,资本充足率也从14.08%下降至13.00%。

到了2022年9月底,成都银行核心一级资本充足率为8.4%,较6月有所回升,但在17家A股城商行中依然位于倒数水平。

事实上,核心资本充足率是指商业银行持有的核心资本占加权风险资产的比例,反映着商业银行能以自有资本承担存款人或债权人潜在损失的能力。持续下滑的资本充足率,意味成都银行存在着资本结构不合理,抗风险能力等一系列问题。

为了缓解资本充足率承压的现状,成都银行也在计划发行二级资本债券,从而对外源性资本进行补充。11月18日的公告显示,公司发行不超过65亿人民币二级资本债券已获得央行批准,有效期在2022年11月8日-2024年11月7日之间。

除此之外,东方证券发布的研报显示,截至2022年二季度,公司72.7%的贷款均来自成都地区。由于地方性城商行的特质,成都银行的业务也呈现出对公业务主导的特征,截至第三季度末,对公贷款占比达到77.5%。

作为地方性城商行,依靠政策扶持来持续发展本无可厚非。但想要做大做强,未来如何调整贷款结构、拓宽市场,将成为成都银行要面对的一项重大挑战。

若将成都银行与招商银行进行比较,最直观的区别体现在二者的发展路径上。靠零售业务起家的招商银行,如今正在向轻资产模式靠拢(2022年前三季度,以手续费和佣金为主的非利息净收入在营业收入中占比为38.78%,呈不断增长的趋势);反观成都银行,三季度的利息收入占总营收的80%,整体发展更依赖利息收入。

从粗放式增长转向高质量增长,从规模银行转向价值银行已成为未来银行业的重要发展方向。也就是说,成都银行虽然具有高成长性,但想成为下一个招商银行,仍有很长一段路要走。

猜你喜欢

-

东莞证券可以开港股账户吗(东莞证券可以开港股账户吗现在)

东莞农商行在招股书中表示,如若该等贷款质量恶化成为不良贷款,银行资产质量会明显转差,财务状况及经营业绩可能会受到重大不利影响

-

信用卡 招商银行 提现手续费(招行信用卡 取钱)

除了将分红30%写入章程外,成都银行还凭借着亮眼的业绩,稳定上升的股价,以及高速增长的资产规模,成为一众城商行中的“优等生”

-

深圳中金明星投资管理有限公司(深圳中金金融控股有限公司)

东方证券副总裁徐海宁近日在分享财富管理业务的实践和思考时表示,高净值客户市场是中国财富管理行业的蓝海市场,近几年券商都在布局高端私人财富管理业务

-

虚拟货币界面设计案例分享

3月8日,Silvergate Capital Corp.表示,在主要客户加密货币交易所FTX倒闭后遭受损失,数月来面临银行挤兑,被迫出售资产来应对大规模的客户提款需求,因此计划逐步结束业务并自愿清算