从供需平衡来看,16-19这四年,全球精炼锌一直处在供不应求的状态中,2020年形势为之一变,由供不应求转为供应过剩,可能的原因之一在于疫情对于需求端的影响甚于供给端,从前文的图表中我们也可以窥知一二

全球供应部分

1.中国精炼锌市场巨大,产出并消费了全球近一半的精炼锌。

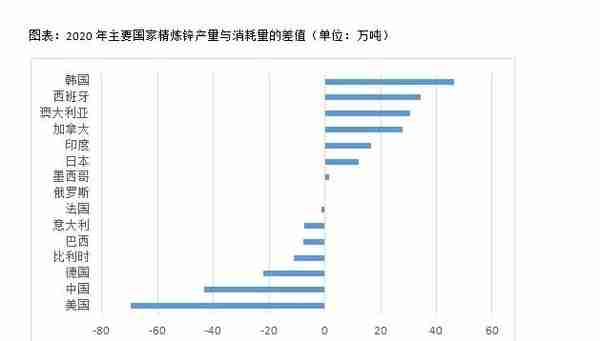

2.美、中、德等是主要的精炼锌进口国,韩国、西班牙、澳大利亚、加拿大和印度等是主要出口国。

3.疫情对于全球精锌需求端的影响大于供给端,若世界经济恢复节奏正常,2021年全球精锌的过剩幅度或将大幅缩小。

国内供应部分

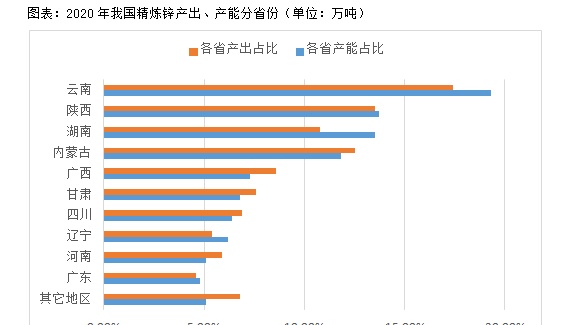

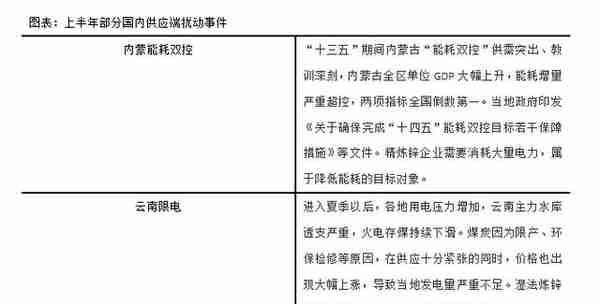

1.云南、陕西、湖南、内蒙是我国的精锌供应大省,来自这些地区的精锌供应端扰动问题值得关注。

2.近几年铅锌冶炼投资有一定增加,精锌冶炼产能未来有增量,我国精锌供给层面的限制更多的来自矿和政策。

3.2021上半年精锌需求良好,但良好的需求态势能否持续还需持续关注,预计以稳为主。

4.结合产业情况和抛储信息,2021年中国精锌的过剩幅度预计将增加,但来自供应端的扰动和需求端的韧性或将限制过剩的幅度。

一

精锌基础知识

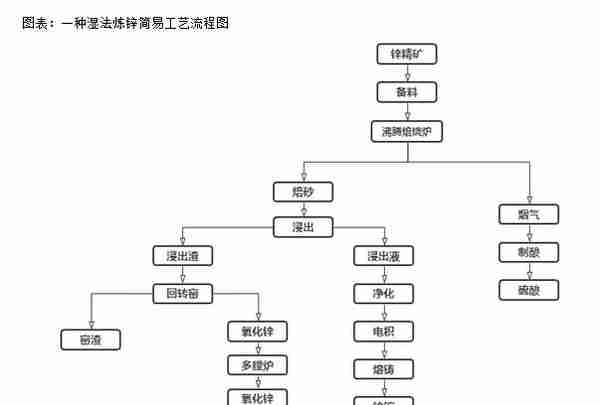

我们在上一篇专题中分享了锌矿的基础知识,及与锌矿的国内外供需、贸易格局,行业企业等相关的内容。挖矿不是最终目的,矿山产出的锌精矿是锌锭冶炼的重要原材料。本专题将沿着产业链向前,专注于与锌锭相关的那些事。

从原矿到精矿,从精矿再到锌锭,实际上是一个金属锌元素不断富集的过程(质量分数从不到10% -- 大于40% -- 大于90%)。然而这两步富集的过程有本质上的区别,从原矿到精矿,锌元素化学形态没有发生变化,仍以化合物形态存在,但从精矿到锌锭,大部分锌元素则由化合物转变为了单质。因此,从原矿到精矿,工艺中更多的是“物理”操作,如破碎,冶炼则包含了较多“化学”操作,如电积。

锌的冶炼分火法和湿法两大类方法。湿法冶炼由于资源综合利用好、单位能耗相对较低、对环境友好程度高,是当今世界最主要、发展最快的炼锌方法,贡献了世界上绝大部分的精炼锌产量。湿法炼锌很重要的一步在于电解,因此,自有锌矿矿山和电厂的精炼锌企业常常被认为更具市场竞争力。

锌冶炼过程中还会产生一些副产品,这些副产品有“好”有“坏”。“坏”的副产品例如废气、废水等,“好”的副产品则如硫酸、矿石中其它有色和贵金属等。“坏”的副产品削薄利润(需购买并维护净化处理设备等),“好”的副产品则可增厚利润。

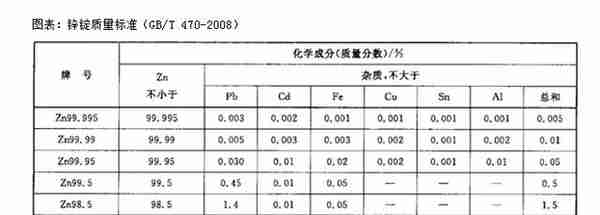

冶炼产物 – 精炼锌(或称锌锭)有严格的质量标准要求,我国现行的标准为 GB/T 470-2008。上海期货交易所期锌合约文本中规定:锌锭交割的标准品应符合GB/T 470-2008中Zn99.995的要求。业界一般习惯称Zn99.995为0#锌锭,Zn99.99为1#锌锭。0#锌锭比1#更加“纯”,这就要求更加先进的工艺、更多的工序、更高的质量保证,因此0#锌锭的价格一般也更高。

二

精炼锌全球供应格局

01

中国市场巨大,产出并消费了全球近一半的精炼锌

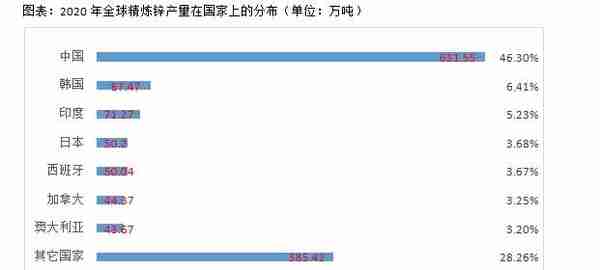

总量上,2020年全球精炼锌产量1364万吨,尽管有疫情的影响,全球产量同比 2019年仍然有小幅增加。近几年全球产量看不出有明显的上升或下降趋势。

国内产量类似,2020年同比小幅增加,全年产量632万吨,占全球比例接近50%。

整体上,全球产量与国内产量二者各年在涨跌方向上是一致的,但国内产量的波动幅度显然要高于全球。

分国别来看,中国毫无疑问是全球这一千三百多万吨精炼锌产量中最主要的贡献者。一国产量就占到了全球总量的46%。其余产量较多的国家还有韩国、印度、日本、西班牙、加拿大、澳大利亚等,但这些国家的单国产量均未超过100万吨,占全球的比例未超过10%。产量排名前七的国家共产出全球72%的精炼锌产量。

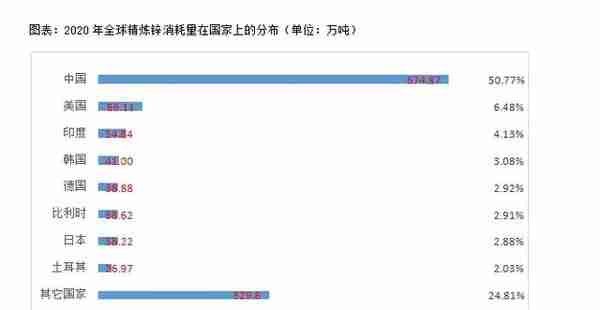

可以发现,2020年之前国内精炼锌消耗量与全球消耗量的变动方向是一致的,但2020年同比曲线的走势却背道而驰,国内消耗675万吨,同比增加4.94%,全球消耗1329万吨,同比下降3.13%,其原因在于:面对席卷全球的新冠疫情,国内外在疫情防控及后续经济恢复方面不同的表现。国内经济恢复速度更快,消耗和出口(疫情使得国外生产能力受到一定限制,需要从我国进口补充)了更多的精炼锌的初端和终端产品,因此我国也就消耗了更多的精炼锌,国外则相反。纵向来看,近几年全球和国内的精炼锌消耗似乎无明显的单边上升或下降趋势。

中国同样是世界锌消耗量中的大头,一国消耗量占全球总消耗量的51%。其余精炼锌消耗量较大的国家还有美国、印度、韩国、德国、比利时、日本、土耳其等,但这些国家的单国消耗量均未超过百万吨,占比均未过10%。精炼锌消耗量排名前八的国家共占据了全球75%的消耗量。

02

全球精锌由供应不足转为过剩

与锌精矿一样,精炼锌也存在产出与消耗空间上的不一致,例如,美国精炼锌的年消耗量就远远超过了自身的年产量,这个缺口可由上年库存和全球贸易补足,主要是贸易。

在所有国家中,韩国、西班牙、澳大利亚、加拿大和印度是主要出口国,其国内年产量远远大于自身的需要。美、中、德等则是主要的精炼锌进口国,国内产量供不应求。法国、俄罗斯、墨西哥等国国内精炼锌产量与消耗量基本持平。

从供需平衡来看,16-19这四年,全球精炼锌一直处在供不应求的状态中,2020年形势为之一变,由供不应求转为供应过剩,可能的原因之一在于疫情对于需求端的影响甚于供给端,从前文的图表中我们也可以窥知一二:2020全球精炼锌产量同比增加1.56%,消耗量却同比减少了3.13%。

从世界范围来看,下半年供应端(矿、冶)从疫情中恢复已较为确定,宏观经济政策及发达国家经济恢复进程当值得特别关注。若发达经济体经济恢复节奏向好,需求得到恢复,预计全球精炼锌过剩幅度将大幅收紧,甚至重新回到供应不足的状态。

三

精炼锌国内供应格局

01

来自云南、内蒙等精锌供应大省的供应端扰动不断

巨大的体量及高速增长的经济,导致我国对精炼锌的需求量远超其它国家,我国几乎是产出并消耗了全球近一半的精炼锌。云南省不仅仅是我国锌矿资源储量最为丰富的省份(关于锌矿的部分,感兴趣的读者可以阅读本系列上一篇文章),精炼锌产出、产能在国内也是首屈一指。2020年云南省产能占到了全国的近1/5,陕西、湖南、内蒙古、广西、甘肃也都是我国精炼锌的供应大省。正是因为云南、内蒙在我国精炼锌供应格局中的重要地位,上半年内蒙的能耗双控和云南的限电事件才能对我国精炼锌现货与期货市场产生一定的扰动。

未来,随着我国环保、能耗政策的持续收紧、行业标准的不断提高(淘汰落后产能)、双碳目标相关举措的落地实施,此类供应端扰动或许在相当一段时间内会成为常态。

另一方面,从2018年中开始,锌精矿加工费持续走高,冶炼企业利润增厚,下跌的铅锌冶炼固定资产投资额连续两年反向走高。国内冶炼产能出现可观的增量。但是由于前文提到的供应扰动的存在,增量释放可能会受限。

02

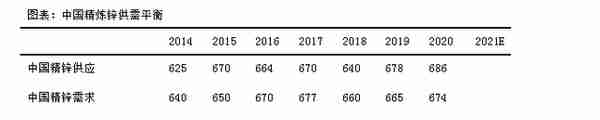

国内精炼锌供应维持过剩趋势

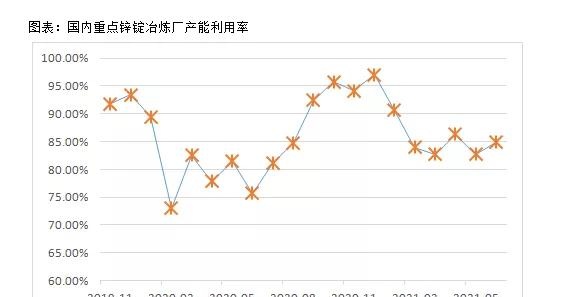

具体来看近年来国内精炼锌的供应情况。国内精炼锌的产出呈现出一定的季节性趋势,即春节前后产出最低,而国庆节之后至新年前则是高产期。尽管一直有扰动消息传出,今年各月份产量仍均处在历史同期的高位。

尽管加工费与去年同期相比有较大的下降,冶炼厂单位利润下跌,但后疫情时代的需求与去年同期相比更加旺盛,冶炼厂的产能利用率也更高。

仅仅依靠国内产能无法满足我国巨大的精锌需求,不足的部分由进口补充。净进口量也有一定的季节趋势,整体而言是一年中靠后月份进口量大于靠前月份,不过2019年是特例。2021年各月进口量都大于2020年。

精炼锌消费也有明显的季节趋势,每年二月,春节前后是一年中消费最弱的时期,七月左右则是另一个消费淡季,不过不如春节期间明显。年末的几个月是一年中精炼锌消费最为火热的时期。今年上半年需求强劲,2021年各月精炼锌消耗量处在历史同期的高点。但对于未来的需求走向还是应该谨慎乐观,从最新公布的先导指标来看,未来锌的消费恐难有大的突破。

当期的产量与净进口量的和再减去当期消耗量,即是精炼锌当期供需平衡。若供不应求,供应缺口则由往期积累的库存补足,库存呈现去化;反之,供过于求,就会导致库存积累。库存的变化可以很好的反映当前的供需情况,是研判当前商品价格和预判未来价格走势的非常重要的参考因子,在以后的专题中我们会详细的解析它。

可以发现,17、18两年,国内精炼锌一定程度上供应不足,2019、20年则转为了供应过剩。预计2021年国内精炼锌供应仍将保持过剩格局。至于过剩量,应考虑到,一方面,供应端的扰动对放量着实有一些限制,另一方面,需求虽预计难有大的突破,但急转直下的可能性更低。

03

国内市场参与者 – 冶炼企业与贸易商

从贸易商的企业名称上我们也可以看出,国内锌锭的贸易商主要集中在上海。国内锌锭现货交易习惯以SMM0#和SMM1#为基准价(该价格主要反映上海地区的现货交易价格),每个工作日上午10:20之前公布,其它地区的价格可在该基准价格之上加减一定地区升贴水确定。

作者:美尔雅期货 有色分析师 潘保龙

免责声明:期市有风险,投资需谨慎。以上内容不作为投资依据,仅供参考。本文章内容均基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章仅供参考,在任何情况下不作为对任何人的投资建议。本文图片均为原创,转载请注明来源。本文图片均为原创,转载请注明来源。本文图片均为原创,转载请注明来源。本文图片均为原创,转载请注明来源。

猜你喜欢

-

期货锌锭包装材料(锌锭的期货价格)

从供需平衡来看,16-19这四年,全球精炼锌一直处在供不应求的状态中,2020年形势为之一变,由供不应求转为供应过剩,可能的原因之一在于疫情对于需求端的影响甚于供给端,从前文的图表中我们也可以窥知一二