由定义出发,将我国影子银行分为广义和狭义两类:广义影子银行:银行同业特定目的载体投资、委托贷款、资金信托、信托贷款、银行理财、非股票公募基金、证券业资管、保险资管、资产证券化、非股权私募基金、网络借贷

经济观察网 张力/文 干对公金融的人,最想干的就是通过各种形式给地产、城投放贷款,因为确实很爽,几十亿下去就是几千万创利,国家越不让干还越要创新着干,这也是2009年以来中国影子银行快速发展的根源,几乎过去所有的创新都被冠上了影子银行的帽子。

银保监会近日以工作论文的形式在官网发布了《中国影子银行报告》(下称“《报告》”),并强调文中所述系作者的研究成果,不代表中国银行保险监督管理委员会及其所在部门的立场和观点。

虽如此,却仍不失为近年来最为权威、系统的关于的全国影子银行的论述,《报告》详细描述了影子银行的起源和发展演变,中国影子银行的判别标准、范围和规模,以及影子银行三年治理的背景、过程和成效等,并提出相应的监管建议。此前关于中国影子银行的表述多散见于领导讲话、新闻稿等。

《报告》认为,对我国以银行影子为中心的影子银行体系的定义颇具借鉴意义的是国际货币基金组织提出的非核心负债模式,该模式试图完全突破形式特征的局限,认为只要不同于常规银行存贷款业务模式的任何其他融资活动都可算作影子银行,如银行表内投资和表外财富管理都可纳入影子银行。

由定义出发,将我国影子银行分为广义和狭义两类:

广义影子银行:银行同业特定目的载体投资、委托贷款、资金信托、信托贷款、银行理财、非股票公募基金、证券业资管、保险资管、资产证券化、非股权私募基金、网络借贷P2P机构、融资租赁公司、小额贷款公司提供的贷款,商业保理公司保理、融资担保公司在保业务、非持牌机构发放的消费贷款、地方交易所提供的债权融资计划和结构化融资产品;

狭义影子银行:同业特定目的载体投资、同业理财和投向非标债权及资管的银行理财、委托贷款、信托贷款、网络借贷P2P贷款和非股权私募基金,这类业务影子银行特征更为明显,风险程度更突出。

我国影子银行整治的思路是控制影子银行的“钱袋子”,重点放在银行同业、理财和表外,经过2017年初开始的三年整治,截至2019年末,广义影子规模降至84.80万亿元,较2017年初100.4万亿元的历史峰值缩减近 16万亿元;狭义影子规模降至39.14万亿元,较2016年底缩减了 11.87万亿元。

其野蛮生长得到根本遏制的同时,也仍有很多领域和问题需要持续关注。

隐蔽的角落

《报告》详细解析了各类影子银行的具体模式,但或许因为系统重要性等各方面的考量,对有些相关领域及最新演变的关注略显不足:

一、银行表内直投

经过2017年以来的严厉整治市场乱象(集中开展“三违反”“三套利”“四不当”“十乱象”专项整治)、规范对交叉金融监管(推动“类信贷”表外业务回表调整)、坚决拆解非法金融集团、严肃追责问责、全面弥补监管制度短板(《资管新规》及配套制度)的系列组合拳,同业特定目的载体投资急剧收缩,有地方监管要求到期后通道不可续做,银行后续或将无通道可用;同业理财规模已萎缩到可忽略不计;表外理财已通过设立理财子公司的形式以及过渡期安排和新老划断,开始了新的篇章。但部分银行表内直投仍具有类银行存贷款的融资业务特征:

1、银行表内直投北金所债权融资计划

北金所债权融资计划起于2015年,在金融强监管的背景下,其近年来受到市场主体热烈追捧,目前备案及挂牌存量规模均超过2万亿。该产品受到热捧原因有二:一是银行表内资金直接投资,不用通过SPV,属于直接融资的范畴,受到当前同业投资、同业业务规范的监管压力较小;二是不属于信贷业务,定价不受LPR的限制,能够获得较高的收益。

但北金所债权融资计划早在之前就被列为非标资产,此次《报告》也首次将其列为广义影子银行范畴,但缺乏相关数据统计,其本质为类信贷产品,底层标的多为低评级城投等资产,其实去年底开始监管已经比照贷款就资金用途等进行审查,但目前仍是较为可行的非标投放的渠道之一。

2、部分债券投资

根据不久前人民银行行长易纲发表的《再论中国金融资产结构及政策含义》,从分类看,债券融资属于直接融资,但我国债券的持有主体是银行,2018年末银行持有的债券占全部债券的51.5%,其中相当部分实际上是银行通过货币创造为企业融资,也具有不同于常规存贷款的间接融资的特点。

二、信托非标投资类业务

今年5月,资管新规的配套制度《信托公司资金信托管理暂行办法(征求意见稿)》终被祭出,核心要求投资非标债权的集合信托规模不得超过所有集合信托规模的50%。在非标额度大多超标或者紧俏的情况下,信托公司纷纷上马标品信托及非标投资类信托,以做大集合信托分母,使非标指标达标或者给非标业务腾出空间,以非标投资类业务创新当前作为瞩目,主要包括:

地产真股权投资、城投股权基金、永续债信托等,虽属于权益投资,其本质仍多为明股实债,只不过设计更为隐蔽,如尽量弱化强制回购、担保等条款,但最终又能实现融资方的无悬念回购,如地产真股权业务里的信托折价入股模式,因为有金融机构折价入股的情况,开发商必然不会等到项目完全去化清算的时候跟金融机构按股比分配收益,提前回购成为必然。

不过,银保监会副主席黄洪在2020年中国信托业年会上表示,要杜绝与监管博弈的心态,不通过变通或绕开监管规定开展信托业务,更不能以此寻求相对于其他信托公司的不正当竞争优势,破坏市场秩序。

此类创新能走多远,仍有较大不确定性。

三、AMC非金融机构不良资产业务及市场化债转股业务

与AMC的金融机构不良资产收购处置业务相比,非金融机构不良资产收购业务指收购非金融机构基于日常生产经营活动或因借贷关系产生的不良资产,并与债务人进行债务重组,延长债务人的偿债期限或减免其偿债金额。包括非金融机构的商业债权,也包括衍生的债权。

但该业务在本质上早已沦为类信贷的影子银行业务,一是资金端资金来源为银行同业借款(有金融许可证的四大AMC)、银行贷款(地方AMC)、发债等,二是资产端聚焦地产(前融业务)、城投等高收益资产,表面包装为非金融机构不良资产业务,但收购的并非真正的不良的违约债权。

随着银保监会近年来对四大AMC的严监管以及回归主业的要求,四大AMC非金融机构不良资产业务逐步收敛,但59家地方AMC则由于由地方直接监管,监管当前处于模糊地带,部分地方AMC效仿四大AMC,该业务急剧扩张。

值得注意的是,福建银保监局近日发布了《进一步规范金融资产管理公司非金融机构不良资产业务的通知》,旨在进一步规范金融资产管理公司(AMC)非金融机构不良资产收购和处置业务,通知要求:不得借收购非金不良资产名义为企业或项目提供融资,不得违反国家宏观调控政策开展非金业务;在定价上,审慎评估拟收购资产的价值,未经审慎、客观、合理评估论证,不得采取“原值收购”。

再说市场化债转股,市场化债转股本意为降低企业杠杆率,但在实际操作中,有些具有明股实债之嫌。在资管新规之后,银行理财资金退出市场化债转股业务,商业银行对实施机构(AMC、AIC)的直接贷款成为主要资金来源,资产端,实施机构通过增资还债、收债转股等形式持有标的股权,但仍会通过约定强制分红、优先分红权、回购等方式,把股权变为按期付息、到期还本的类贷款债权。

有市场人士感慨,在国内没有强大的机构投资群体的情况下,市场化债转股沦为类贷款又似乎是一种必然。

四、信用增进公司投融资类业务

有一类机构很奇怪,至今身分不明,主营业务债券担保属于融资担保的范畴,但却不愿意接受银保监会牵头的部际联席会议的监管,甚至纷纷改名要接受人民银行的指导,这就是信用增进公司。

信用增进公司大多将投保联动作为业务战略,债券担保是基础,但真正挣钱的则是委托贷款和SPV投资等类信贷的投融资类业务,资金端是资本金、银行贷款甚至发债,资产端布局城投、地产等高收益资产,通过高杠杆获取更高的收益。

之所以信用增进公司不愿意把自己看作融资担保公司,根源在于部际联席会议对融资担保公司各类资产占比提出了严格要求,部际联席会议发布的《融资担保公司资产比例管理办法》将融资担保公司资产分为三级:

Ⅰ级资产包括:现金;银行存款;存出保证金;货币市场基金;国债、金融债券;可随时赎回或三个月内到期的商业银行理财产品;债券信用评级AAA级的债券;其他货币资金;

Ⅱ级资产包括:商业银行理财产品(不含第五条第六项);债券信用评级AA级、AA+级的债券;对其他融资担保公司或再担保公司的股权投资;对在保客户股权投资20%部分(包括但不限于优先股和普通股);对在保客户且合同期限六个月以内的委托贷款40%部分;不超过净资产30%的自用型房产。

Ⅲ级资产包括:对在保客户股权投资80%部分以及其他股权类资产(包括但不限于优先股和普通股);债券信用评级AA-级以下或无债券信用评级的债券;投资购买的信托产品、资产管理计划、基金产品、资产支持证券等;对在保客户且合同期限六个月以内的委托贷款60%部分,以及其他委托贷款;非自用型房产;自用型房产超出净资产30%的部分;其他应收款。

同时要求,融资担保公司Ⅰ级资产、Ⅱ级资产之和不得低于资产总额扣除应收代偿款后的70%;Ⅰ级资产不得低于资产总额扣除应收代偿款后的20%;Ⅲ级资产不得高于资产总额扣除应收代偿款后的30%。这就意味着,如果信用增进公司按照融资担保公司监管,真正创利的业务将无法继续开展。

截至目前,我国共有五家信用增进公司,分别为中债信用增进投资股份有限公司、中证信用增进股份有限公司、晋商信用增进投资股份有限公司、天府信用增进股份有限公司、陕西信用增进有限责任公司。

为实现融资担保机构和融资担保业务监管全覆盖,部际联席会议2019年10月发布了《融资担保公司监督管理补充规定》,要求开展债券发行保证、担保业务的信用增进公司,由债券市场管理部门统筹管理,同时应当向属地监督管理部门申领融资担保业务经营许可证,并接受其对相关业务的监管。

但除了中证信用增进股份有限公司在2019年12月通过设立子公司中证信用融资担保有限公司的形式,间接获取融资担保业务经营许可证外,其他机构至今并未去申领牌照。

天使or魔鬼?

笔者今年去拜访一家民营信托公司总裁,在谈及另一家信托公司时,笔者在介绍其服务信托业务如何名利前茅等时,总裁打断说,“他跟钱有仇?”自己竟一时语塞,为自己的秀才气深感惭愧。

逐利是资本天性,金融套利本身亦无可厚非。《报告》的作者也肯定了影子银行是金融中介体系的有机组成部分:一方面银行体系无法彻底解决信息不对称,由于信息不对称广泛存在,银行不可能全部覆盖;另一方面影子银行满足了个性化的金融需求,部分金融消费者风险偏好较高,愿意承担较高的风险以换取较高的回报,而商业银行以传统的存贷款业务为主,审慎文化是立足的根本,远远无法满足这些多元化需求。

但作为套利驱使的产物,天然具有天使和魔鬼的两重性。如此前出现的各类层层嵌套、结构复杂的产品以及普遍忽视第一还款来源的各类击鼓传花的融资类业务(股票质押等),呈几何级数野蛮生长,充斥了信贷、债券和股票市场,在大大抬高了我国宏观杠杆水平同时,严重影响了金融与经济的良性循环,成为引爆系统性风险的“定时炸弹”。

银保监会黄洪副主席在2020年信托业年会上也指出,信托公司热衷于投机,利用信托制度的灵活性到处找缝隙、钻空子,投机主义发展而来形成了行业浓厚的江湖草莽气息,漠视规则和纪律。

这话已经说的很重了,笔者认为也适用整个影子银行体系。曾经那个江湖已经远去,今后唯有埋头实干。

猜你喜欢

-

债权融资资金来源(债权资产融资)

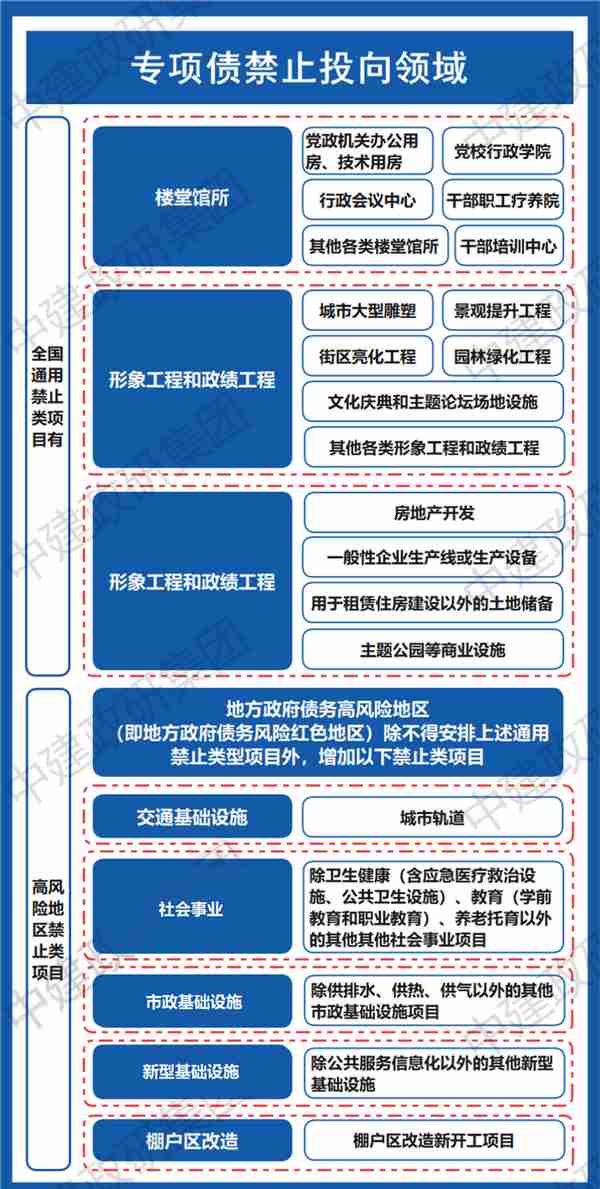

答:专项债券存续期内,对应项目发生可能影响其收益与融资平衡能力的重大事项的,专项债券资金使用部门和财政部门应当按照《国务院办公厅关于印发地方政府性债务风险应急处置预案的通知》(国办函〔2016〕88号

-

间接融资性担保(间接融资种类)

由定义出发,将我国影子银行分为广义和狭义两类:广义影子银行:银行同业特定目的载体投资、委托贷款、资金信托、信托贷款、银行理财、非股票公募基金、证券业资管、保险资管、资产证券化、非股权私募基金、网络借贷