作者|王培斌「财信证券股份有限公司总裁」文章|《中国金融》2022年第19期近年来,随着证券行业竞争加剧,证券公司逐渐开启差异化转型之路,出现了财富管理、精品投行等方向的转型。在经纪业务、自营投资、投行业务、资产管理等几大传统业务中,自营收入占比约25%,是证券公司重要收入板块(见图1)。现阶段,传统券商自营业务面临投资回报率下降、信用风险压力大、高杠杆带来的收入波动性增加等问题。如何提高自营业务

作者|王培斌「财信证券股份有限公司总裁」

文章|《中国金融》2022年第19期

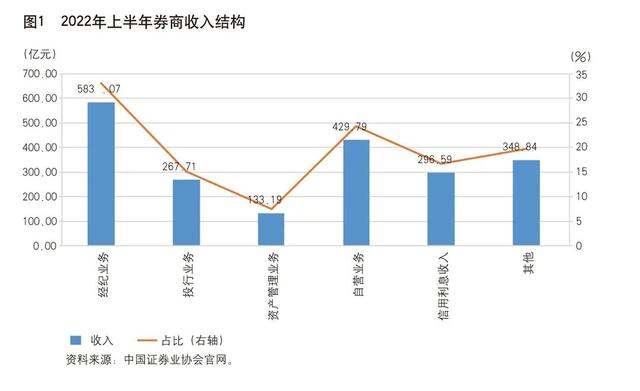

近年来,随着证券行业竞争加剧,证券公司逐渐开启差异化转型之路,出现了财富管理、精品投行等方向的转型。在经纪业务、自营投资、投行业务、资产管理等几大传统业务中,自营收入占比约25%,是证券公司重要收入板块(见图1)。现阶段,传统券商自营业务面临投资回报率下降、信用风险压力大、高杠杆带来的收入波动性增加等问题。如何提高自营业务收益的绝对性、稳定性、可持续性,同时避免成为公司重大风险隐患,成为各家证券公司必须要面对的课题。

固收自营业务传统模式及瓶颈

证券公司自营业务主要指公司投资部门使用自有资金投资获得收益的一个业务板块,主要分股票和固定收益投资两类。其中,固定收益自营业务(以下简称“固收自营业务”)属于以绝对收益为导向的重资本业务,投资收益率的绝对性、收益质量的稳定性、收益来源的广泛性对证券公司发展具有重要的战略作用,承载了证券公司大部分自营资金,因此本文主要探讨固收自营业务的转型发展。

固收自营业务的基本模式

重资产投资业务重在收益与风险的平衡。例如债券投资主要通过自有资金买入现券获取票面利息和资本利得收入,一般采取杠杆融资,承担流动性风险、市场风险、信用风险三类风险。做市业务的目的是为市场提供流动性,盈利模式是赚取点差收入,核心竞争力在于高科技业务系统的强力支撑。

轻资产中间业务重在专业与营销的结合。销售交易方面,债券一级市场分销业务和二级市场撮合业务是主要盈利来源,从业人员的数量、专业能力、勤奋程度是销售交易业务的基础,债券市场绝对规模的扩大、信用债打破刚兑,为一级销售和二级撮合提供了较多业务机会,是众多中小券商固收自营业务的重要收入来源。投资顾问业务主要为银行自营、理财部门提供投资顾问服务,以获得投资顾问费和后端业绩报酬。

利率衍生品业务重在对冲与套利工具的使用。利率衍生品(国债期货和利率互换)具有轻资产但自身金融杠杆较高的特征,主要盈利模式为投机交易、套期保值交易、套利交易、客盘交易。

固收自营业务的瓶颈

随着债券市场规模的快速扩大,证券公司自营业务在债券市场的定价权有所下降。信用债刚性兑付的打破,使得固收自营的业绩稳定性也随之大幅下降。同时不断有新产品、新业务引入市场,传统的业务模式也遇到瓶颈。

一是宏观层面面临利率下行与信用风险上升的双重冲击。一方面,低利率环境下,票息收入的降低一定程度上限制了债券业务的整体收入空间。另一方面,证券公司自营业务对信用风险几乎属于零容忍,信用债打破刚兑后,信用风险对债券自营业务的冲击较广义基金产品更大。二是行业层面面临券商同业和银行的双重竞争压力。做市业务方面,券商很难与人员、资金投入、客户资源都有优势的银行做市商竞争,在兼顾做市商规模的要求、业务质量、内外部业务协同上,券商仍需要寻找更多突破口。销售交易方面,激烈的市场竞争导致销售人员人均创收压力在逐渐增加,投入产出比到达一定平衡点后,销售人员的固定成本上升压力明显。投资顾问业务方面,银行投研能力的提升、投资顾问业务参与者的增加、业务向头部券商集中趋势明显、客户白名单的限制性增加等因素,给中小券商参与投顾市场带来了压力。三是公司层面对投研、科技等投入要求越来越高。这在衍生品交易中尤为凸显。目前国内利率衍生品的规模较国际金融市场仍较小,投资者结构单一,投机交易盈利可能性在降低,对投资经理专业能力、金融科技系统的要求更高。以可转债为例,其要求传统固收自营部门配备相应的投研人员扩大研究覆盖面,形成对权益市场行情的前瞻性判断。另外,新产品进入金融市场对固收自营投研能力提出了更高要求,例如公募REITs的投资交易等;介入投资市场已有成熟品种也要求公司提升现有投资能力,如期权产品、大宗商品等。

三阶段新发展思路

借鉴国内外领先机构及业务发展经验,结合我国金融市场环境和行业发展规律,笔者提出三阶段的新发展思路。

1.0阶段:向“固收+”模式切换

重资本消耗业务向精细化投资模式切换。通过精细化的策略研究、全方位的数据覆盖、协同的策略运用,做好固收自营业务由传统纯债投资模式向“固收+”切换。按照业务模式,可选择不同侧重点有所创新。

在可转债业务上,需拓宽转债研究覆盖面、提升研究深度,做到个券价格的技术走势与公司的基本面结合、个券研究与行业景气度平衡、账户策略与市场情绪匹配,坚持一级市场用足打新策略、二级市场用活交易策略。针对高收益债业务,当前债券绝对收益率的下降与违约的增加导致信用债信用下沉的性价比降低,可以从个券交易、组合配置和综合金融服务三条路径出发。个券交易要深入研究公司基本面,获取错误定价的收益;组合配置坚持控制高收益债单券的持仓比例(如限制在1%以内)原则,控制单券违约风险,获得高收益债兑付或者卖出价差的收益;综合金融服务则是与公司其他部门专业服务协同,提供债务重组、顾问等金融服务。公募REITs作为最近两年新上市产品,收益与资质比较有保障,与股票、债券市场关联度低等特质使REITs产品成为“固收+”业务未来可重点参与配置的资产种类,收益主要来源于现金分红与交易价差。在做市商业务方面,要提高市场活跃度、紧跟市场保持敏感度,增强市场影响力从而协同其他业务。一方面要避免自身机构对做市资产的定价不准、定价错误、价格刷新频率不够等,另一方面发现市场定价错误机会,增厚机构收益。

高杠杆衍生品业务向套利与代客的轻资产模式切换。利率衍生品方面,在低利率和金融周期弱化的背景下,单纯投机交易难以盈利,未来的目标是将高杠杆业务发展为低风险或者中间业务的代客和套利模式,代客交易获取稳定价差和手续费符合业务发展趋势,另外作为策略中性的套利交易能够在风险可控的情况下提供稳定收益。期权产品方面,目前中国外汇交易中心有标准化利率互换期权产品,市场上有其他金融机构设计的场外期权产品,如雪球产品。从理论特性上看,做多看涨或者做多看跌期权是一个有限亏损(期权的认购成本)、无限收益(方向判断)的策略,一定程度上契合“固收+”稳定收益的要求。

2.0阶段:向FICC模式转变

FICC全称为固定收益外汇大宗商品业务,国际市场上,高盛公司是该模式的主要引领和参与机构,其FICC部门进行全产品、全球化的配置。随着我国金融市场国际化的深入,FICC全业务链将会是未来证券公司大固收的核心竞争力。

传统固收和“固收+”业务仍将作为FICC业务中承载较大资金量和提供稳定收益的基本盘,是各证券公司参与市场、研究市场、输出投研服务的基础。在此基础上,选取外汇业务和商品期货业务作为FICC模式的主要内容。

外汇业务方面。我国外汇业务主要在银行端,证券公司中仅有四家获得结售汇业务试点资格,业务份额仍然较低。目前固收自营部门可以通过美元债投资、衍生品业务参与外汇市场。随着金融市场业务国际化深入,证券公司在没有企业客户或同业客户结售汇流量的初始阶段,储备专业外汇投研人才与银行一起推动代客买卖外汇业务,通过量化交易模式少量参与外汇交易;在后期外汇市场逐步放开后,积极参与外汇交易、套利及相关衍生品的交易。

商品期货方面。目前证券公司通过期货子公司或者FICC部门参与大宗商品市场,投机、套利、代理客户交易、输出投研能力是主要的盈利模式,重点方向是做好提升机构投研实力、挖掘营业部客户商品期货需求、协同期货子公司市场研究与交易能力等工作,业务上以代客为主、自营投机与套利为辅,积极参与到逐步扩容的大宗商品市场中去。

3.0阶段:对冲基金和综合金融轻资产模式

证券公司固收自营业务在前述FICC模式的基础上,可重点采用利率衍生品对冲、商品期货对冲、期权对冲等方式来实现收入增长。

在3.0阶段,债券投资提供的绝对收益部分作为基本盘,商品期货、外汇衍生品等作为对冲、套利工具进行增厚收益,也即保本基金运作模式来获取贝塔(β)基本收益,对冲基金盈利模式来获取阿尔法(α)超额收益。同时加强量化投资的引入,将投资经理的主观投资模式逐渐向量化投资模式转变,对冲基金或量化的具体模式需要结合国内金融市场实际情况并深入研究,在控制风险的基础上引进和学习先进模式。

未来金融行业传统债券销售交易业务盈利模式竞争必然加剧,销售业务需要逐渐向人员素质专业化、销售业务品种多元化、销售与投行业务及顾问业务协同化方向转变。在目前销售交易的盈利基础上,培育未来可能的盈利点、探索综合销售服务模式,如高收益债的研究、销售、交易与企业的综合金融服务提供商结合,在获得一定投资交易收益的同时,协助企业发行债券。■

(责任编辑 纪崴)