2022一季度财险公司保险业务收入排名榜:老三家超市场,中小公司各有各的难,形势逆转!2022年一季度83家财险公司保费排名①保险业务收入,同比11.62%54家正增长,36家超市场②综改后老三家提速增速均超10%,车险均超市场③形势逆转中小公司变难疫情反复,健康险规范自身经营等....12022年一季度财险公司保费排名榜双位数增长背后分化加剧1. 一季度末保费排名:Top10排名不变,国任、国元

2022一季度财险公司保险业务收入排名榜:老三家超市场,中小公司各有各的难,形势逆转!

2022年一季度

83家财险公司保费排名

①保险业务收入,同比11.62%

54家正增长,36家超市场

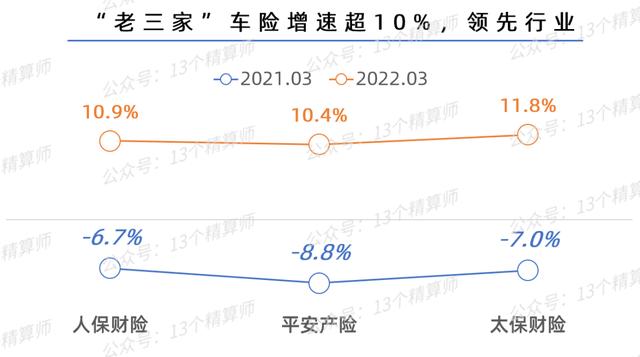

②综改后“老三家”提速

增速均超10%,车险均超市场

③形势逆转“中小公司”变难

疫情反复,健康险规范

自身经营等....

1

2022年一季度

财险公司保费排名榜

“双位数”增长背后分化加剧

1. 一季度末保费排名:Top10排名不变,国任、国元,增速强劲,排名上升!

去年,作为财险业第一大险种,车险因综改单均保费下降影响,深陷负增长,一定程度上拉低行业整体增速。

今年,因为综改的影响因素不再,车险增速明显提升,助力行业顺利实现开门红,保费增速超10%。

虽然,从一季度财险公司的整体保费增速看,与大家之前的预期相同,保费端压力减小,但是,具体到各家公司,却呈现出差异加大的现象。

今日,我们就带大家仔细看下,财险公司的保费排名和增长情况。

2. 行业增速提升,险企间差距却加大,中小险企更难了...

首先,从行业整体增速看,83家财险公司,累计实现保险业务收入4207亿,同比增长11.6%,较上年同期明显提速。

其实,去年四季度时,车险综改的影响就已经不在,彼时行业的增速也只是提升到7.7%左右。

从这个角度看,2022年一季度,财险业能够实现双位数增长的背后,一是与车险增速提升有关,二是非车险业务的增速也不低。

根据行业数据,粗略估算,意健险的增速或超15%,非车险的增速也超10%。

不过,在行业整体提速的背景下,财险公司的分化却越发明显。

以往来讲,中小险企在规模与效益之间,往往都会优先保规模,用较高的费用去抢市场,超高速增长并不难。

但是,从上图可见,当前中小险企中多数公司的增速,都是低于行业的,与头部险企相比,跑赢市场变得更加艰难。

这一点,简单的从排名榜上,排名20名开外的公司,排名变化之多、之大,也能看出一二。

表面上看,这是因为部分公司的增速波动较大,比如,29家负增长的财险公司中,一些险企的增速,甚至低于-50%,与上年同期的反差极大。

如果具体去看,各家都有各家的难处,详见后文。

3. 保险业务收入,与原保险保费收入的差异~

此外,需要注意的是,本文所指保费为“保险业务收入”,是原保险保费收入与分保费收入的总合。

与寿险公司不同,财险公司中大多都有分入业务,以2021年末的数据为例,87家财险公司中,74家都有分入业务,占比超85%。

尤其是,大多数的外资险企,分入占比较高,超过90%的就有爱和谊和劳合社两家,超过40%的,也有史带财产、三井住友等近4家。

近年来,关于直保公司经营再保业务,也渐成为一个风口,详见《再保险迎“利好”:支持险企自贸区分支,直接做分入业务》。

在中资财险公司中,不少险企的分入业务比例也超10%,比如,中石油专属、前海联合、华农财险、铁路自保等。

不过,约75%以上的公司分入占比还是低于10%的,所以,大家还是可以将保险业务收入的排名,作为保费排名的重要参考,只是要考虑下个体差异。

2

形势逆转,头部优势突出

综改后老三家提速,中小险企的难

地区疫情、自身经营、首月0元等

1. 综改过后老三家提速,头部优势凸显,抓住非车机遇的百亿险企增速也高!

分规模去看,“13精”按照2021年末财险公司的保费收入,将公司分为五类,分别是“老三家”、百亿、50亿、20亿,和其他保费规模小于20亿的公司。

从上图可以看到,与去年同期相比,头部与中小公司之间的发展形势逆转,综改之初是老三家降速最快,增速跑输行业。

现在,老三家等头部险企提速,其他中小险企降速,甚至于规模越小增速越低,保费不足20亿规模的险企还是负增长。

①综改下半场,老三家车险提速!

从当前的情况看,也印证了我们此前说的,随着车险综改进入下半场,老三家的优势越发突出,详见《车险综改“下半场”风向突变:老三家提速且盈利,中小公司亏损加剧,已无力再战~》。

2022年一季度,老三家的车险保费增速均超10%,与上年同期形成截然反差,增速从跑输市场变成全部跑赢市场。

因此,在车险的助力之下,再加上非车险的快速发展,人保和太保两家公司,整体保费增速都跑赢行业。

②百亿和50亿规模的险企增速高,更多靠非车险!

相较之下,百亿险企的增速能够跑赢市场,更多靠的可能是非车险业务。

比如,增速超市场的公司,分别是国寿财、中华联合、英大财产、国任财险、永安财险。

其中,中华、英大、国任等三家公司,当前都是非车险业务占比较高。

再比如,50亿规模的险企中,增速超市场的

国元农业、鼎和财产、中银保险等,非车险业务占比也都超85%左右。

2. 中小险企的难:部分地区疫情反复、股东和经营问题、“首月0元”规范等...

至于,中小险企的增速快速下滑,主要是受部分公司增速波动较大,“忽高忽低”影响!

下图我们以一些波动较大的公司为例,看看他们背后的难处都有哪些?

去年7月开始,财险公司经营的短期健康险业务就出现断崖式下滑,这主要与互联网新规的出台和和监管加大力度整顿市场有关。

按照要求,一年期及以下的健康险,凡是分期缴费的,必须保证各期金额一致。因此,“首月0元”的宣传方式都将不复存在,详见《银保监会连开两张罚单:顶格处罚“首月0元”等套路营销,水滴、微医,两家保险经纪被罚~》。

月缴业务的脱落,导致不少健康险业务为主的公司陷入负增长,包括泰康在线,从上图可见,今年一季度仍负增长43%。

另外,一季度部分地区的疫情反复,导致吉林等地的车险业务增速下滑,可能是鑫安汽车等公司,受分支机构较少且集中影响,增速快速下滑的原因。

同时,火车出行人数也受影响,铁路自保的增速也较上年同期大幅下滑。

另一类是亚太和都邦等,因为公司自身营业问题,一定程度上不利于公司发展。

比如,都邦偿付能力承压已申请延后执行偿二代二期工程,亚太的股东层面大比例抵押等。

由此可见,近两年行业竞争的加剧,面对疫情等多重因素,中小险企想要寻求连续的高增长变得越发困难。

3. 这两家被停新的公司,阳光信保、安心财险...

最后,大家注意看排名倒数2名的公司,分别是阳光信保和安心财险,其中,安心财险的保险业务收入仅为-0.09亿。

这两家公司的共同点是都有部分业务被监管要求停止接受新业务,安心被停的是车险,阳光信保被停的是融资性信保业务。

详见《一年亏损90亿!“跌落神坛”的保证险:从辉煌到没落,不过是头部的一场“游戏”~》。

此外,大家可能奇怪,为何安心的保费收入能是负数?

这主要受两方面因素影响,一是车险新业务被停,保费只能靠非车险支撑,二是此前“分期缴费”“按月缴费”的业务,受监管规范首月0元影响,退保业务大于新增业务,导致保费为-900多万。

详见《银保监会下监管函:安心财险,偿付能力严重不足,责令停止车险新业务,高管限薪!》。