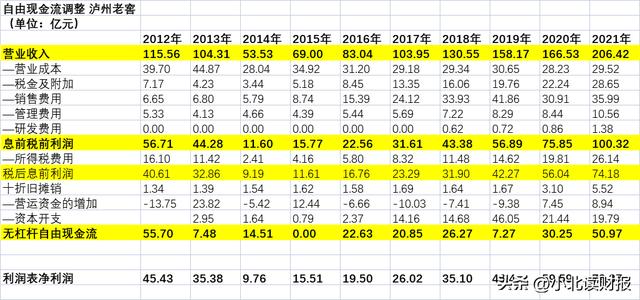

一定要自己从头到尾测算一遍怎样给企业估值,一定要完整地经历一遍估值的过程,因为比起估值结果,估值过程中的体验对我们更有用。虽然自由现金流折现公式只是几个数字而已,但是几乎每一个数字的得出都是多个不确定因素汇集的结果,所以对于最终得出的企业价值,只能说它大概率会是什么样子。下面以泸州老窖为例做介绍。一、不考虑成长性的股权价值评估自由现金流测算如下表所示。我用的是下面这个公式:自由现金流=税后息前利润

一定要自己从头到尾测算一遍怎样给企业估值,一定要完整地经历一遍估值的过程,因为比起估值结果,估值过程中的体验对我们更有用。

虽然自由现金流折现公式只是几个数字而已,但是几乎每一个数字的得出都是多个不确定因素汇集的结果,所以对于最终得出的企业价值,只能说它大概率会是什么样子。下面以泸州老窖为例做介绍。

一、不考虑成长性的股权价值评估

自由现金流测算如下表所示。我用的是下面这个公式:

自由现金流=税后息前利润+折旧摊销-营运资金的增加-资本开支。

有的时候我们图省事会直接用“净利润”替代“税后息前利润”,个人觉得用净利润也一样。对于优质的企业来说,它们的利息支出本来就很少甚至利息支出是负数,对自由现金流的影响可以忽视不计,甚至利息收入还是自由现金流的加分项,自然也就没必要从自由现金流当中扣除了。

虽然计算自由现金流的公式要加加减减很多项目,但是只要把握住一个原则就会容易很多——什么是自由现金流。自由现金流是企业每年利润中可以分掉而不会影响企业经营的那部分现金,又称为股东盈余,就拿资本开支来说,它会造成资金的流出,肯定是要从自由现金流当中扣除的;而折旧摊销并没有带来当期的现金流出,可是在计算净利润的时候已经把它从营业收入中扣除了,所以要加回。

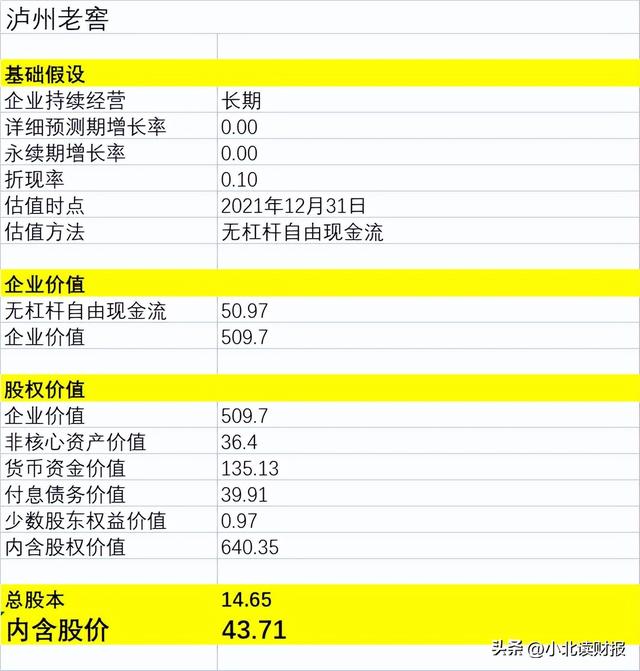

不考虑成长性的情况下,以2021年12月31日为估值时点,泸州老窖的每股股权价值为43.71元。

上面表格里的计算公式是根据价值等式得出来的。

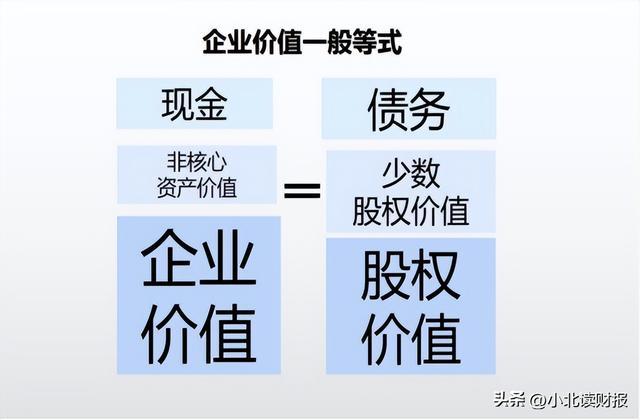

企业价值指的是公司拥有的核心资产产生的价值,核心资产对应的是主营业务,主营业务的价值即体现为企业价值。另外,企业价值是指公司所有出资人(包括股东和债权人)共同拥有的公司运营产生的价值,既包括股权价值,也包括债权价值。

企业价值+非核心资产价值+现金=债务+少数股权价值+股权价值。

价值等式中的债务指的是有付息义务的融资性债务,不包括经营性负债。

二、考虑成长性的股权价值评估

泸州老窖详细预测期的现金流如下图所示。

过去10年泸州老窖的营业收入平均增速为12.44%,据此,本次预测取值为10%。

其他成本费用率按照泸州老窖过去10年各项指标的平均值计算;由于泸州老窖营运资金存在不稳定性,为了简化计算,营业资金的增加项目取值为0。

从这里也可以看出来估值的高度主观性:

泸州老窖成本费用率的预测值到底取多少,每个人都有自己的小算盘。过去10年的平均值真的适用于未来吗?这值得怀疑。但是下面两点是毋庸置疑的:

第一,成本费用率稳定的企业,估值的时候误差越小;

第二,营运资金的增加很少,或者营运资金的增加额是负数,也就是经营性负债大于经营性资产的企业,我们估值的时候误差越小。

因此,自由现金流折现法更像是来筛选企业或者说是排除企业的:

排除那些成本费用率不稳定的企业;

排除那些在产业链没有话语权应收多于应付的企业;

排除那些资本开支大的企业……

排除一圈后,就发现适合使用自由现金流折现法的企业,其实并不多。

折现率取10%;

永续增长率取5%。

得到泸州老窖每股股权价值为79.44元。

折现率取10%;

永续增长率取0。

得到泸州老窖每股股权价值为49.60元。

以此来看,泸州老窖目前是被高估值的。

在估值的过程中,几乎每个因素都存在很大的不确定性,全程都在拍脑袋决定数字取值。自己算一遍自由现金流折现,以后就再也不想谈企业估值了,因为深刻意识到了离开了对企业的理解谈估值,就是耍流氓;开口就谈估值的人,要么是真懂,要么就是个骗子。但是真懂的人,确实没有那么多。