有事赔钱、没事返还,相当于不花钱拥有几十年保障,这句话真的是卖保险时最好用的话术了,谁听了不心动呢?特别是近年来非常热卖的百万身价意外险,比如中国人寿百万如意行盛典版,平安人寿百万任我行、安心百分百,太平洋人寿安行宝庆典版等等,以身价百万+满期返还的特点吸引了一大批消费者。可离谱的是,这类产品的备案名是两全保险,属于寿险的一类,最终却被包装成意外险在卖。这类产品的问题根本不在价格贵,如果你把它作为

“有事赔钱、没事返还,相当于不花钱拥有几十年保障”,这句话真的是卖保险时最好用的话术了,谁听了不心动呢?

特别是近年来非常热卖的百万身价意外险,比如中国人寿百万如意行盛典版,平安人寿百万任我行、安心百分百,太平洋人寿安行宝庆典版等等,以“身价百万+满期返还”的特点吸引了一大批消费者。

可离谱的是,这类产品的备案名是“两全保险”,属于寿险的一类,最终却被包装成意外险在卖。

这类产品的问题根本不在价格贵,如果你把它作为意外险,那它的问题就在于缺失意外险的核心保障。

本篇就以中国人寿百万如意行盛典版为例,来说说它存在的问题。

一、意外险的核心意义是什么?

我们先来看一个案例:

2018年8月25日,项先生在太平人寿购买一份1年期意外险,意外身故保额20万、意外伤残保额20万,年交保费260元。

2019年3月7日,项先生不幸从高处坠落,导致其多处骨折,最终被定为9级伤残。

2019年6月19日,太平人寿赔付项先生87762.78元,其中伤残保险金4万。

此后,项先生将太平人寿告上法庭,要求赔付20万伤残保险金。

经过一审、二审,最终项先生败诉。

回顾整个案件,焦点就在意外险中的意外伤残如何赔付,为什么只赔了4万?

根据意外保险的赔偿标准,意外伤残保险金=意外伤残保额×伤残等级对应给付比例。

那案例中伤残保额是20万,伤残等级9级对应给付比例是20%,所以赔了4万块。

那我们再设想这样一个场景:不幸因意外导致一只手缺失,住院期间有医保、意外医疗和百万医疗险报销意外医疗花费。

出院后呢?

达不到全残,寿险不赔;达不到重疾险理赔标准,重疾险不赔。

但是,意外险的意外伤残保障恰恰会赔。

上肢在腕关节以上缺失属于6级伤残,按50%赔付,买10万保额赔5万,买100万保额就赔50万。

仔细想想,足以影响正常生活的伤残,5万理赔款能解决多大问题?

长期康复使收入中断,甚至终身无法工作,那如果这个事还发生在家庭经济支柱身上呢?

所以,意外伤残保障才是意外险的核心意义,这也是其它任何险种无法替代的保险责任。

二、中国人寿百万如意行盛典版

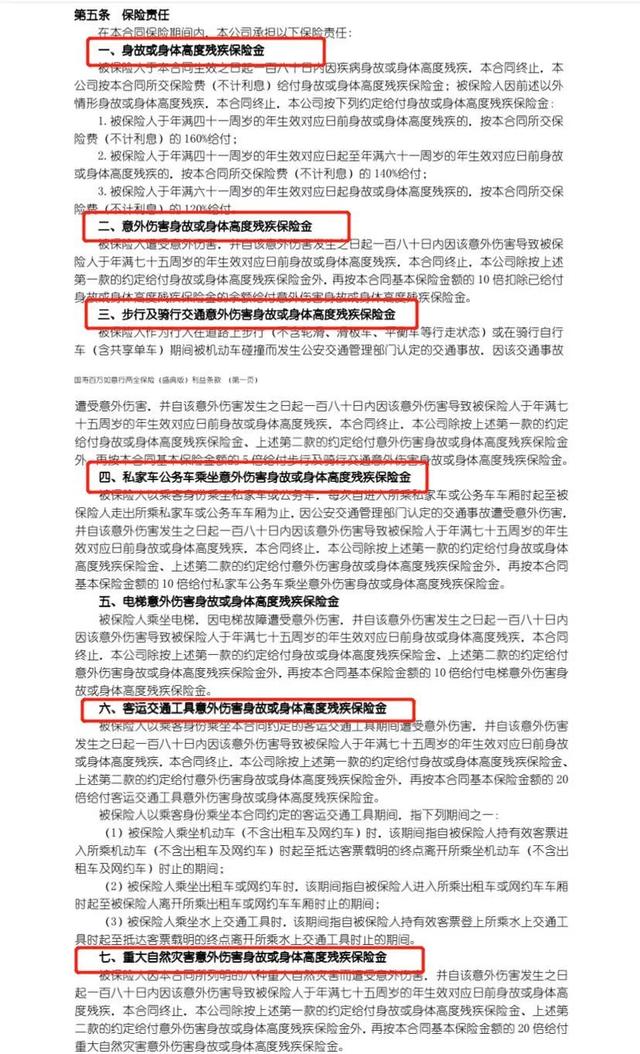

在你了解了意外险的核心意义后,我们再来看中国人寿百万如意行盛典版这种产品的保险责任:

你仔细看一下,发现问题没?

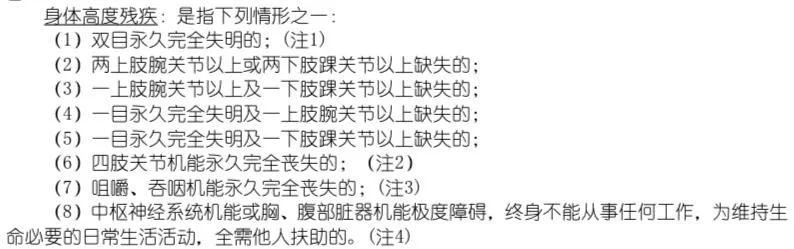

所有的赔付标准是身故或者全残,而不是伤残,那什么叫全残呢?我们再看条款的定义。

换句话说,不管是上面案例的9级伤残,还是一只手没了的这种6级伤残,中国人寿百万如意行盛典版这类产品一分钱都不会赔。

不管是几级伤残,对于任何人都有很大影响,如果这个人还是家庭经济支柱,那直接就可能让一个家庭断了收入来源。

可这时候买的保险却告诉我们“没达到全残不赔”,我们该如何应对呢?

所以,像中国人寿百万如意行盛典版这样的产品,它们最大的问题不在价格、不在返还,而在于保障缺失。

如果你买它是因为既有保障又有返还,那建议你再补一份一年期的意外险。

更多疑问,可留言告诉我~