文丨张涛、路思远(中国建设银行金融市场部,文章仅代表作者观点)4月20日,1年期LPR和5年期LPR的利率水平未如市场预期予以下调,加之4月15日央行宣布的降准将下调幅度收窄至0.25%也是出乎市场预期,究竟该如何理解当前政策部门对政策实况的把握,而市场预期究竟能否兑现呢?首先,当前货币政策依然是稳健的取向。3月份以来,针对多地疫情散发,在动态清零总方针不变的要求下,各地均强化了静态管理等较为严格

文丨张涛、路思远(中国建设银行金融市场部,文章仅代表作者观点)

4月20日,1年期LPR和5年期LPR的利率水平未如市场预期予以下调,加之4月15日央行宣布的降准将下调幅度收窄至0.25%也是出乎市场预期,究竟该如何理解当前政策部门对政策实况的把握,而市场预期究竟能否兑现呢?

首先,当前货币政策依然是“稳健”的取向。

3月份以来,针对多地疫情散发,在“动态清零”总方针不变的要求下,各地均强化了“静态管理”等较为严格的防疫措施力度,客观上造成物流阶段性受阻,而市场对经济前景的预期则变得更加谨慎,以至在一季度4.8%的经济增速数据公布后,市场预期不仅未明显改善,反而对政策放松有了更多期盼,其中自然包括对货币政策加大宽松的预期,而近期政策部门在政策层面的举措显然是让市场预期落空不少。

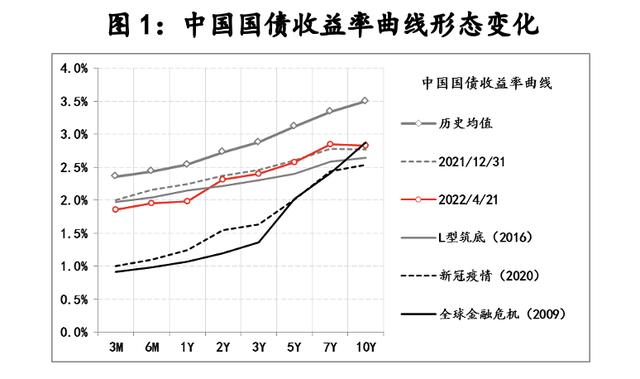

目前,国债收益率曲线的形态仍然与年初的形态保持基本一致,各期限国债收益率也较年初水平未明显下行,这与2008-2009年应对全球金融危机、2020年对冲新冠疫情的情况有很明显的差别,针对金融危机和新冠疫情,货币政策取向是很鲜明的“宽松”,尤其是中短期国债收益率较历史均值水平大幅下行了150BPs,7年、10年期国债收益率较历史均值水平下行幅度超过了90BPs,而且在宽松政策取向下,国债收益率曲线陡峭化程度很高,10年期与3个月期国债收益率利差接近200BPs,是历史均值的2倍。

当前各期限国债收益率则较历史均值水平下行了50BPs左右,基本与2016年经济实现“L”型筑底时的水平相当,只是国债收益率曲线形态较2016年有所不同。当前的10年期与3个月期国债收益率利差近100BPs,较115BPs历史均值略有收窄,2016年时该利差为70BPs左右。

因此,从国债收益率曲线就能看出,当前货币政策取向依然保持了“稳健”,与全球金融危机、新冠疫情暴发时的宽松状态有着明显的差别,而从各期限利率均一定程度低于历史均值来看,政策实况依然是按照经济顺利筑底来安排的,类似2016年。例如,仅就一季度GDP名义增速(8.9%)与实际增速(4.8%)表现而言,其反映出相对下行程度与2016年“L”筑底时大体相当。

其次,在“稳健”取向保持的前提下,政策还是体现出一定灵活性。

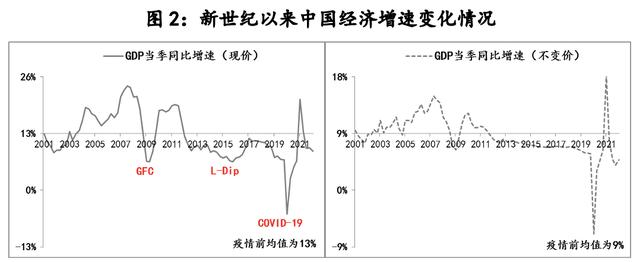

当前,货币政策中介目标是“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”,在此框架下观察,2008-2009年应对全球金融危机与2020年对冲新冠疫情时,货币供应量和社会融资规模增速则明显是宽松式偏离政策目标,此与当时宽松政策取向是匹配的,而目前 8.9%的名义GDP增速、3月末9.7%的M2和10.6%的社会融资增速,则显示货币政策尚未明显偏离政策目标,甚至比2016年“L”型筑底时的偏离度还要低——2016年4季度名义GDP增速为8.4%,M2和社会融资增速分别为11.3%、12.8%。

虽然政策利率不是货币政策中介目标,但其作为操作目标,近年来发挥的作用越来越大,尤其是在货币政策灵活性方面。目前央行确定的政策利率包括公开市场操作利率(OMO)和中期借贷便利利率(MLF),主要是7天OMO和1年期MLF,此两项政策利率与10年国债收益率、1年期LPR利率基本就构成市场利率中枢的基本情况。

按照此框架,自2016年以来,市场利率中枢变化依次为:“L”筑底期间的下行——>去杠杠期间的上行——>应对贸易战期间的下行——>对冲疫情期间的大幅下行——>疫后复苏的回升——当前,这些变化背后就是央行对政策利率的调整和对市场预期的引导,而政策的灵活性不仅包括配合监管去杠杆的收紧(10年期国债收益率最高接近4%),也包括对冲负面经济冲击的放松(10年期国债收益率最低降至2.5%左右),同时对跨周期调节的考虑不断加强。

因此,鉴于目前经济下行相对程度与2016年大体相当,相应稳健政策取向大转向的紧迫性相对有限,故10年期国债收益率进一步下沉至2.64%下方概率不大(10年期国债收益率在2016年的低位为2.64%,在2020年的低位是2.48%,今年以来的低位为2.68%)。

第三,5月中旬是货币政策重新审视的重要窗口期。

当然央行一定不会无视当前市场对经济前景的普遍担忧,但在更多经济数据证实预期之前,尤其是外部不确定性叠加且影响不明朗之前,政策部门最好的选择无疑是“与其乱动、不如不动”,除非出现能够震动政策定力的事件。

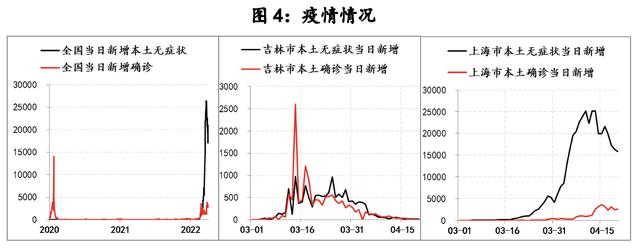

当前对市场预期冲击最大的无疑就是上海的疫情态势,比照吉林市的经验——3月18日该市的单日新增确诊和无症状病人数达峰值,直至4月18日,单日新增确诊降至10人以内,疫情曲线平坦化至少需要一个月时间。上海的情况则是,4月13日单日新增无症状人数达峰值、4月15日单日新增确诊数达峰值,因此按照最乐观的估算,上海疫情平稳也得到5月中旬前后,相应复工复产才具备较好条件。好在过去的一周,上海的疫情曲线保持了平坦化的态势。

在上述对上海疫情线性推演的基础上,5月上中旬很可能就会迎来政策的调整窗口,届时在加强抗疫纾困和促进复工复产之间,政策部门更容易做出政策重点的选择。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)