之前的文章,小五向大家详细介绍了固定资产的确认、初始计量和折旧的有关知识。今天,小五接着给大家分享一下有关固定资产处置的相关内容,一起来看看吧。一、固定资产的处置固定资产处置,即固定资产的终止确认。新准则规定,固定资产满足下列条件之一,应当予以终止确认。(一)该固定资产处于处置状态。固定资产处置包括出售、转让、报废或毁损、对外投资、非货币性资产交换、债务重组等。(二)该固定资产预期通过使用或处置不

之前的文章,小五向大家详细介绍了固定资产的确认、初始计量和折旧的有关知识。

今天,小五接着给大家分享一下有关固定资产处置的相关内容,一起来看看吧。

一、固定资产的处置

固定资产处置,即固定资产的终止确认。

新准则规定,固定资产满足下列条件之一,应当予以终止确认。

(一)该固定资产处于处置状态。

固定资产处置包括出售、转让、报废或毁损、对外投资、非货币性资产交换、债务重组等。

(二)该固定资产预期通过使用或处置不能产生经济利益。

固定资产的确认条件之一是可能有经济利益流入企业,如果没有经济利益的产生,则应当终止确认。

二、固定资产处置的财务处理

1、企业持有待售的固定资产,应当对其预计净残值进行调整。

如果企业已决议在一年内处理某项固定资产,且与受让方签订了不可撤销协议,这时可将固定资产划分为持有待售固定资产,具体的会计分录如下:

借:持有待售资产—固定资产

累计折旧

贷:固定资产

持有待固定资产发生减值时:

借:资产减值损失

贷:持有待售资产减值准备—固定资产

2、企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期资产处置损益。固定资产账面价值=固定资产成本-累计折旧/累计减值准备。

处置固定资产一般都是通过“固定资产清理”科目来核算。具体会计分录如下:

①将固定资产转入清理

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

②发生清理费用时

借:固定资产清理

贷:银行存款

③收到清理收入

借:银行存款

贷:固定资产清理(开票金额)

应交税费—应交增值税(销项税额)

④保险赔偿和残料

借:其他应收款、原材料等

贷:固定资产清理

⑤结转固定资产损益

清理后的净损失:

借:营业外支出[毁损、报废、自然灾害导致的损失]

资产处理损益

贷:固定资产清理

清理后的净收益:

借:固定资产清理

贷:资产处理损益[正常出售、转让利得]

注意:

如果固定资产是出售、转让的,产生的利益或损失转入“资产处置损益”科目;如果固定资产因报废、毁损等原因而终止确认的,产生的利得或损失计入“营业外收入或营业外支出”科目。

3、固定资产盘亏的处理

企业在清查过程中,发现固定资产盘亏造成的损失,应计入当期损益。按规定手续报经批准后,按可收回的保险赔偿或责任人赔偿冲回损失。

盘亏时:

借:待处理财产损溢——待处理固定资产损溢

累计折旧

贷:固定资产

报经批准后:

借:其他应收款(保险赔偿或过失人赔偿)

借:营业外支出——盘亏损失

贷:待处理财产损溢

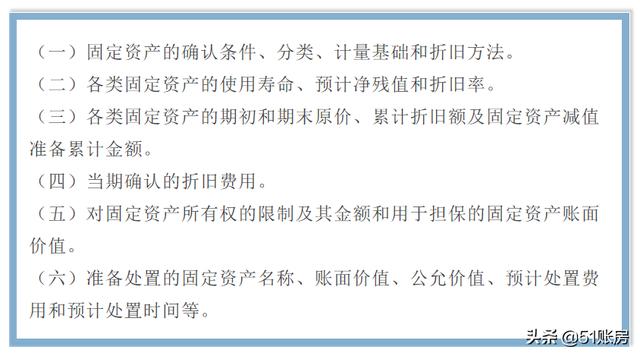

三、固定资产的披露

新准则规定,企业应当在附注中披露与固定资产有关的下列信息:

关于4号准则固定资产的相关内容今天就讲完了,下一篇开始讲5号准则:生物资产。

更多会计准则知识解读,请关注【51账房】。