统计学有两大主要分支,分别是描述性统计学和推断统计学。描述性统计学用于描述和概括数据的特征以及绘制各类统计图表。总体数据,往往因为数据量太大而难以被获取,所以就有了通过较小的样本数据推测总体特性的推断统计学。值得一提的是现今火热的大数据一词并不仅仅是指数据量大,在《大数据时代》一书中作者舍恩伯格强调大数据不是随机样本,而是所有数据,即总体,这与传统的统计研究方法是有很大区别的。推断统计学的一个研究

统计学有两大主要分支,分别是描述性统计学和推断统计学。描述性统计学用于描述和概括数据的特征以及绘制各类统计图表。总体数据,往往因为数据量太大而难以被获取,所以就有了通过较小的样本数据推测总体特性的推断统计学。值得一提的是现今火热的“大数据”一词并不仅仅是指数据量大,在《大数据时代》一书中作者舍恩伯格强调“大数据”不是随机样本,而是所有数据,即总体,这与传统的统计研究方法是有很大区别的。

推断统计学的一个研究方向就是用样本数据估算总体的未知参数,称之为参数估计。如果是用一个数值进行估计,则称为点估计;如果估计时给出的是一个很高可信度的区间范围,则称为区间估计。

本文先介绍了抽样分布和中心极限定理,并用蒙特卡洛方法进行模拟;然后引入置信区间的概念,并将之用于分析BRFSS数据中的bmi指数上。

首先依旧是导入相关Python模块和数据,其中brfss是专门用于读取和清理美国行为风险因素监控BRFSS调研数据的模块。

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import brfss # 该模块用于处理BRFSS数据

%config InlineBackend.figure_format = 'retina'

df = brfss.ReadBrfss() # 读取BRFSS数据

这里主要关注反应胖瘦程度的BMI指数,并将这一数据存入BMI变量中,其数据量有40万之多。

bmi = df.bmi.dropna() # 取数据中的bmi列,并去除缺失值

len(bmi)

405058

中心极限定理

如果我们将上述40万多份的BMI数据看成是总体,然后从中随机抽取n个数据组成一份样本,并计算该样本的均值。重复这一过程1000次,我们就得到了1000个样本的均值分布,即抽样分布。

抽样分布满足中心极限定理,即在样本量n越来越大时,均值的抽样分布将越来越接近正态分布,该分布的均值等于总体的均值;标准差,在这里也称为标准误差SE满足公式:

这里使用蒙特卡洛模拟的方法,在40万BMI数据中随机抽取n个数计算均值,并重复1000次,组成抽样分布。以下的sampling_distribution()函数用于实现这一模拟过程,并绘制抽样分布的直方图和ECDF图。

def sampling_distribution(data, sample_size=20, bins=40):

'''抽样分布模拟,输出均值、标准差以及直方图、ECDF图'''

# 随机抽样

sampling = [np.mean(np.random.choice(data, size=sample_size, replace=False)) for _ in range(1000)]

# 输出总体和抽样分布的均值、标准差

mu = np.mean(data)

se = np.std(data) / np.sqrt(sample_size)

print('mean of sample means: %.2f' % np.mean(sampling))

print('population means: %.2f' % mu)

print('Standard deviation of sample means: %.2f' % np.std(sampling))

print('Standard Error: %.2f' % se)

# 绘制抽样分布的直方图、ECDF图

fig = plt.figure(figsize=(16,5))

p1 = fig.add_subplot(121)

plt.hist(sampling, bins=bins, rwidth=0.9)

plt.xlabel('sampling means')

plt.ylabel('counts')

p2 = fig.add_subplot(122)

plot_ecdf(sampling, xlabel='sampling means', label='sampling ')

sample = np.random.normal(mu, se, size=10000)

plot_ecdf(sample, xlabel='sampling means', label='normal distribution')

plt.show()

def ecdf(data):

'''计算ECDF'''

x = np.sort(data)

y = np.arange(1, len(x)+1) / len(x)

return (x,y)

def plot_ecdf(data, xlabel=None , ylabel='ECDF', label=None):

'''绘制ECDF图'''

x, y = ecdf(data)

_ = plt.plot(x, y, marker='.', markersize=3, linestyle='none', label=label)

_ = plt.legend(markerscale=4)

_ = plt.xlabel(xlabel)

_ = plt.ylabel(ylabel)

plt.margins(0.02)

下面我们将样本量n分别取为10、20、100,进行三次模拟。

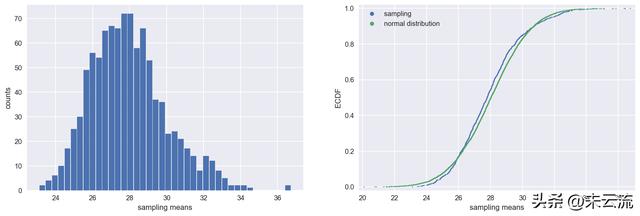

sampling_distribution(bmi, sample_size=10)

mean of sample means: 27.95

population means: 28.04

Standard deviation of sample means: 2.04

Standard Error: 2.10

样本量为10的抽样分布

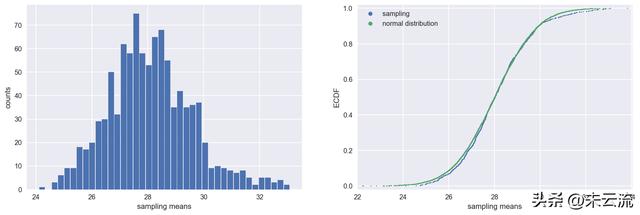

sampling_distribution(bmi, sample_size=20)

mean of sample means: 28.11

population means: 28.04

Standard deviation of sample means: 1.50

Standard Error: 1.49

样本量为20的抽样分布

sampling_distribution(bmi, sample_size=100)

mean of sample means: 28.05

population means: 28.04

Standard deviation of sample means: 0.69

Standard Error: 0.67

样本量为100的抽样分布

观察上面的输出结果和图形,我们发现随着样本量的递增,抽样分布越来越靠近正态分布,其均值和标准差也越来越符合中心极限定理中给出的关系。

一般当n大于等于30时,样本均值的抽样分布近似为正态分布。此时我们可以用样本的均值来估计总体的均值,这就是点估计的一种最简单的方式。但从上述分布也可以看出,样本均值其实是以一定概率在总体均值附近浮动的,所以这就有了后面将要讲的置信区间。

关于中心极限定理,还有一点需要强调的是,无论变量原来的分布是什么样的,其均值的抽样分布在n足够大时都会接近正态分布。比如我们研究BRFSS数据中人们每周运动的总时间(单位:分钟),大部分人每周运动的时间少于500分钟,而极少数人能达到3000分钟,其直方图反应数据大部分集中在左侧,而右侧有一条长长的尾巴。

exemin = df[df.exemin != 0].exemin.dropna() # 提取锻炼时间数据,丢弃0或者缺失值

plt.hist(exemin,bins=40, range=(0,3000), rwidth=0.9) # 绘制直方图

plt.xlabel('exercise mins per week')

plt.ylabel('counts')

plt.show()

人们每周运动时间的分布

显然这一数据分布并不满足正态分布,但是我们采用上述相同的方法模拟其样本均值的抽样分布,在样本量n为1000时,抽样分布与正态分布符合的非常好。可见中心极限定理并不要求变量原来分布的样子,这也正是其魅力所在。

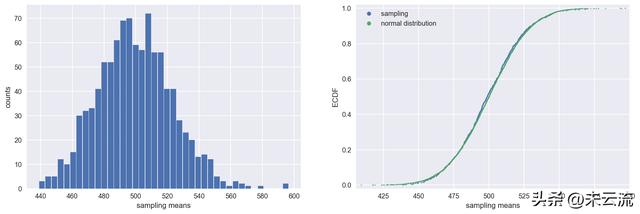

sampling_distribution(exemin, sample_size=1000)

mean of sample means: 499.54

population means: 499.37

Standard deviation of sample means: 23.60

Standard Error: 23.75

运动时间均值的抽样分布

正态分布的特性

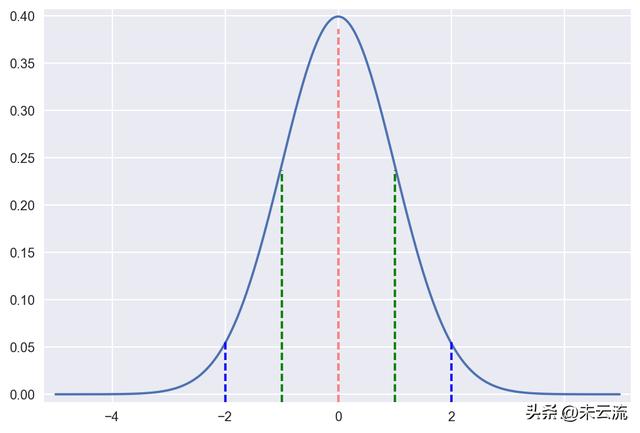

既然中心极限定理中涉及了正态分布,我们就来看看其均值和标准差的一些性质。这里导入scipy的统计模块,使用scipy.stats.norm()模拟标准正态分布,即均值为0,标准差为1。使用norm.pdf()计算概率密度,并绘制概率密度函数(PDF)图。

import scipy.stats

norm = scipy.stats.norm() # 标准正态分布

x = np.arange(-5, 5, 0.02)

y = norm.pdf(x) # 概率密度

plt.plot(x,y)

plt.axvline(x=0,ymax=0.95, linestyle='--', color='red', alpha=0.5)

plt.axvline(x=1,ymax=0.59, linestyle='--', color='green')

plt.axvline(x=-1,ymax=0.59, linestyle='--', color='green')

plt.axvline(x=2,ymax=0.16, linestyle='--', color='blue')

plt.axvline(x=-2,ymax=0.16, linestyle='--', color='blue')

plt.margins(0.02)

plt.show()

标准正态分布

PDF图中曲线下的面积代表了概率, 使用norm.cdf()可计算这部分面积,即累积概率分布。于是我们就可以得到变量距离均值在1个标准差范围内的概率为0.68,2个标准差范围内的概率是0.95,3个标准差范围内的概率是0.997。可见在正态分布中,数据主要集中在3个标准差之内。

print('1 sigma : %.3f' % (norm.cdf(1) - norm.cdf(-1)))

print('2 sigma : %.3f' % (norm.cdf(2) - norm.cdf(-2)))

print('3 sigma : %.3f' % (norm.cdf(3) - norm.cdf(-3)))

1 sigma : 0.683

2 sigma : 0.954

3 sigma : 0.997

反过来,我们也可以通过概率来求变量分布的区间,这里使用norm.interval(),比如95%的情况下变量分布在-1.96到1.96之间,99%的情况下分布在-2.58到2.58之间。

norm.interval(0.95)

(-1.959963984540054, 1.959963984540054)

norm.interval(0.99)

(-2.5758293035489004, 2.5758293035489004)

置信区间

在能够计算正态分布中一定概率下对应的变量区间后,我们再回到之前用样本均值估计总体均值时遗留的问题,即样本的均值围绕总体均值在一定范围内浮动的。我们需要估算总体均值在多大的概率下落在抽样的随机区间内,这就是置信区间。

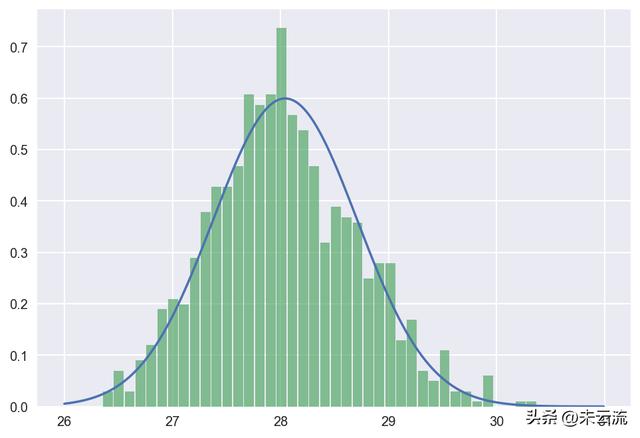

我们仍然将40多万的bmi数据当成是总体,然后从中随机抽取样本量为100的数据,根据中心极限定理绘制抽样分布图如下。

sample_size = 100

# 计算总体的均值和标准差

mu = np.mean(bmi)

se = np.std(bmi) / np.sqrt(sample_size)

# 绘制正态分布的PDF

norm = scipy.stats.norm(mu, se)

x = np.arange(26, 31, 0.01)

y = norm.pdf(x)

plt.plot(x,y)

# 绘制抽样分布的直方图

sample_size = 100

sampling = [np.mean(np.random.choice(bmi, size=sample_size, replace=False)) for _ in range(1000)]

plt.hist(sampling, bins=40, rwidth=0.9, normed=True, alpha=0.7)

plt.show()

n=100抽样分布

根据正态分布的性质,在95%的概率下,均值分布区间是(26.74, 29.35)。也就是说,在样本量为100时,我们有95%的信心相信总体均值落在26.74和29.35之间,这就是95%的置信区间。同理,99%的置信区间是(26.33, 29.76)。注意这是在大样本量的情况下,我们才能使用正态分布,而如果样本量n小于30,则需要采用t分布,此处就不展开了。

norm.interval(0.95)

(26.738141245959351, 29.346706751112283)

norm.interval(0.99)

(26.328305902131977, 29.756542094939658)

区间估计的应用

回到本系列文章一直在探索的一个问题,即比较富人和普通人的BMI指数。此时,bmi数据不再当做总体看待,而是作为调查的样本,总体是BRFSS数据针对的全体美国人。首先将bmi数据按照收入等级分为两组,即富人bmi数据和普通人bmi数据。

df2 = df[['bmi', 'income']].dropna() # 提取数据中bmi和收入水平income这两列,并忽略缺失值

bmi_rich = df2[df2.income == 8].bmi # 收入水平为8级的,认为是富人

bmi_ord = df2[df2.income != 8].bmi # 收入水平为1-7级的,认为是普通人群

以下定义了mean_ci()函数,根据置信区间的计算公式,计算95%置信度下均值所在的区间。

def mean_ci(data):

'''给定样本数据,计算均值95%的置信区间'''

sample_size = len(data)

std = np.std(data, ddof=1) # 估算总体的标准差

se = std / np.sqrt(sample_size) # 计算标准误差

point_estimate = np.mean(data)

z_score = scipy.stats.norm.isf(0.025) # 置信度95%

confidence_interval = (point_estimate - z_score * se, point_estimate + z_score * se)

return confidence_interval

于是得到富人bmi95%的置信区间为(27.42, 27.49), 普通人bmi95%的置信区间为(28.51, 28.57)。这两个区间间隔得还比较远,数值上差不多有1这么多。所以我们可以比较有信心地得出富人更瘦的结论。

mean_ci(bmi_rich)

(27.415906122294761, 27.485560606043915)

mean_ci(bmi_ord)

(28.509003170593907, 28.565637279855423)

但要注意了,以上之所以能得到这么肯定的结论,源于使用的样本数据量非常大,这大大缩小了置信区间的范围(这可以从中心极限定理中标准误差的公式看出)。现在让我们使用前500个数据,看看在样本较少时会发生什么情况。

mean_ci(bmi_rich[:500])

(27.849838839563304, 28.791561160436636)

mean_ci(bmi_ord[:500])

(28.200546441671069, 29.303493558328935)

此时富人bmi95%的置信区间为(27.85, 28.79),而普通人bmi95%的置信区间为(28.20, 29.30),很明显这两个区间都变大了。尽管富人的bmi指数仍有相对较小的趋势,但是这两个区间有部分重合,这时我们就无法得出非常肯定的结论了。可见样本量在做判断时起着非常重要的作用,样本越大,判断越准确,这也是与我们常识相符的。

小结

在这一篇中,我们了解了抽样分布的概念,中心极限定理的含义,正态分布的概率分布,最重要的是使用置信区间的计算方法,通过样本数据估算总体的均值范围,至此我们进入了推断统计学的领域。

针对富人是否更瘦这个问题上,虽然使用了置信区间得出了较肯定的结论,但是仍然没有对富人更瘦这个假设做出明确的判断。在下一篇中我们将会讲到推断统计学的另一个领域:假设检验,即对参数的假设值进行决策,届时我们将和上述问题来个了断。