来源:申银万国期货宏观金融研究摘要节后国内郑棉整体呈现小幅反弹的走势,这主要由于假期新疆疫情较为严重,导致新棉收购和加工进度持续缓慢,上市时间延迟,新疆棉出疆也不顺畅。而下游纺织企业原料库存都处于历史低位,短期供应紧缩,使得现货价格逐渐走强,棉花基差也不断扩大。10月USDA供需报告并未如市场预期调降美棉产量,而是大幅调低了全球棉花消费量,使得新年度全球棉花期末库存明显调增,全球棉花供需格局转向宽

来源:申银万国期货宏观金融研究

摘要

节后国内郑棉整体呈现小幅反弹的走势,这主要由于假期新疆疫情较为严重,导致新棉收购和加工进度持续缓慢,上市时间延迟,新疆棉出疆也不顺畅。而下游纺织企业原料库存都处于历史低位,短期供应紧缩,使得现货价格逐渐走强,棉花基差也不断扩大。

10月USDA供需报告并未如市场预期调降美棉产量,而是大幅调低了全球棉花消费量,使得新年度全球棉花期末库存明显调增,全球棉花供需格局转向宽松的基调不变。随着新年度棉花陆续上市,全球棉花供应压力将逐渐增加,后市国际棉价预计仍将承压运行。

国内新疆机采棉收购价在现货支撑下,已经涨至6元/公斤附近,但仅有少数轧花厂还在收购。待新疆疫情好转,新棉大量上市后,收购价再度走低的可能性较大。国内下游金九银十成色不足,节后成品出库速度减缓,旺季过去后订单预期缩减,后市需求仍不容乐观。

短期在新疆疫情影响下,现货维持坚挺,郑棉期价受到支撑。但疫情缓解后供应将集中释放,叠加下游需求预期进一步走弱,后市棉价预计仍以弱势运行为主,操作上建议逢高偏空配置。

正文

01 国际棉市解析

1、USDA显著下调全球棉花消费量,报告利空棉价

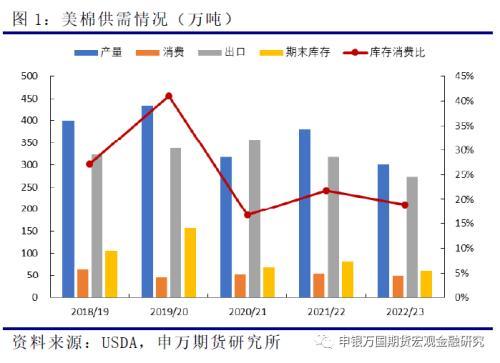

10月USDA供需报告对2022/23年度的产量调整幅度并不大,此前市场对于美棉产量的担忧扑空,可见以美国为主的各主产国的产量炒作已经基本结束,前期驱动也已消化。此次报告最主要的调整对象是消费,USDA大幅下调了全球棉花消费量66万吨至2517万吨,其中中国消费下调22万吨,印度下调22万吨,巴基斯坦下调11万吨。棉花出口量下调21万吨,其中美国棉花出口量再度下调2万吨,来到七年以来的最低水平。全球棉花期末库存大幅上调68万吨至1913万吨,主要增量来自于印度27万吨,中国23万吨。

整体来看,此次报告利空棉价,显著下调了全球棉花消费量,符合我们此前的预估,最终使得全球期末库存明显调增,强化了新年度棉花供应趋于宽松的预期。接下来全球将迎来2022/23年度新作大规模上市,国际棉价或将开启新一轮的下跌行情。

2、美棉减产幅度不及预期,仍需持续关注天气扰动

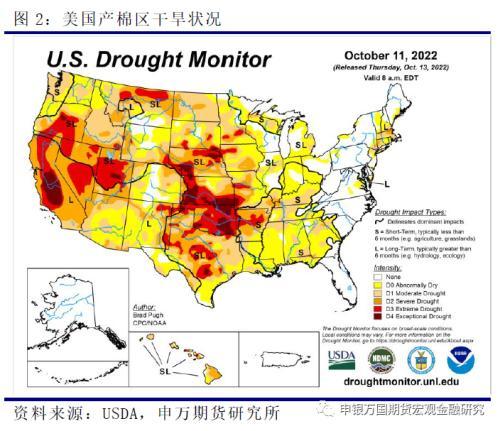

9月下旬以来,美棉主产区干旱再度来袭,再次引发市场对于新年度美棉产量的担忧,市场预期10月USDA供需报告可能会重新大幅下调美棉产量,然而此次报告仅仅将美棉2022/23年度产量下调了0.4万吨,又因出口量再度调低2万吨,美棉期末库存不降反升。不过当前美棉产区的干旱确有加重的态势,截止到10月11日,美棉主产区(92.8%)的干旱程度和覆盖率指数196,同比高148,环比上周增23;德克萨斯州的干旱程度和覆盖率指数为227,同比增159,环比上周增8。从新棉的生长状况来看,截止10月16号,美棉15个棉花主要种植州棉花生长优良率为31%,上周为30%,较上周上调1个百分点;去年同期水平为64%,相差33个百分点,苗情依然很差。

02 国内棉市解析

1、新棉收购进度缓慢,供应端压力后移

2022年全国棉区气候适宜,新棉总体长势良好,产量预计小幅增加,USDA预估2022/23年度中国棉花产量为610万吨,同比增加26万吨。值得一提的是,本月USDA将2021/22年度中国棉花消费量下调了44万吨至762万吨,同时将2022/23年度消费量下调了22万吨至795万吨,符合我们此前的预期,消费预估数据也已基本贴近国内的实际情况。

收购方面,由于去年抢收导致许多轧花厂遭遇严重的亏损,今年银行的放贷变得更加严格,资金量大幅萎缩将会影响轧花厂的收购热情和进度,所以轧花厂想抢收也缺乏后期资金的支持,而下游受新疆棉禁令的影响能提供的流动性也较有限,今年的收购期预计大大延长。目前仍有大量轧花厂并未开始收购,或者处于停收的状态,一方面棉农与轧花厂对于开秤价的预期偏差较大,另一方面近期棉价连续下跌,轧花厂收购心态更加谨慎。近期因为现货价格坚挺,新疆机采棉收购价已经小幅上涨至6元/公斤,不过当前仍在继续收购的轧花厂很少,所以该收购价也不具备参考性。随着疫情逐渐得到控制,新棉集中上市后机采棉收购价大概率还是会拐头向下。

2、旺季进入尾声,后市需求不容乐观

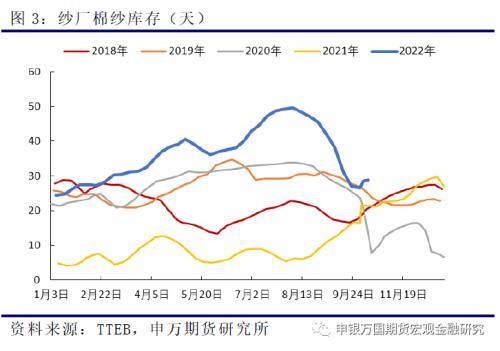

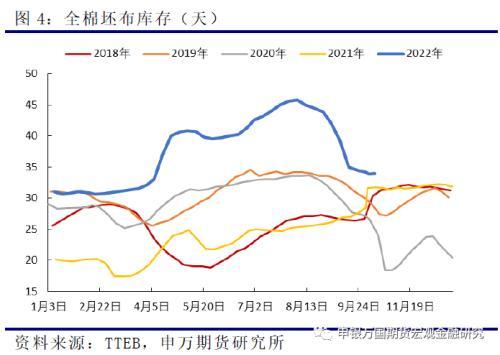

国内在进入“金九银十”传统消费旺季后,下游需求确有一定的好转,纯棉纱成交较好,纺织企业开机率明显提升,成品出库速度也明显加快。但与往年旺季相比,需求整体仍然偏弱,整个纺织市场还是呈现出疲软的态势,下游订单多持续至10月中下旬,旺季之后订单预期缩减,目前需求好转已经开始放缓,后市消费走弱已成为市场共识。截止10月14日,纯棉纱厂开机率降至47.7%,纱厂棉花库存小幅回落至16.7天,棉纱库存近期小幅回升至28.9天。织厂方面,截止10月14日,全棉坯布负荷下降至50.6%,织厂棉纱库存为9.2天,连续三周下降,全棉坯布库存近期去库速度明显放缓,整体仍维持在34天的高位。

03 小结

本文源自金融界