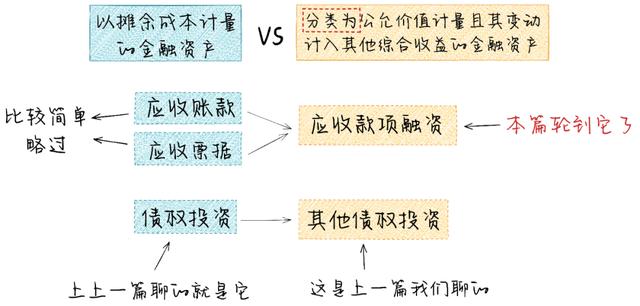

前言各位小伙伴们,大家好呀!今天是被催更的一墨!在之前的文章中,我为大家介绍了其他债权投资这一会计科目。知识链接:新金融工具 | 终于有人把其他债权投资是个啥聊明白了!本篇文章,我们继续聊分类为以公允价值计量且其变动计入其他综合收益的金融资产。本篇的主角——应收款项融资!应收款项融资今天这个主角的身世有点凄惨,它虽然是金融资产家族中的一员,但是在金融工具准则中却不配拥有姓名。我在撰写本文的时候,想

前言

各位小伙伴们,大家好呀!

今天是被催更的一墨!

在之前的文章中,我为大家介绍了其他债权投资这一会计科目。

知识链接:新金融工具 | 终于有人把“其他债权投资”是个啥聊明白了!

本篇文章,我们继续聊分类为以公允价值计量且其变动计入其他综合收益的金融资产。

本篇的主角——应收款项融资!

应收款项融资

今天这个主角的身世有点凄惨,它虽然是金融资产家族中的一员,但是在金融工具准则中却不配拥有姓名。

我在撰写本文的时候,想去准则中搜索一下关键词,惊奇地发现竟然查无此“人”。

“应收款项融资”仅在《财政部关于修订印发2019年度一般企业财务报表格式的通知》这份文件中拥有一句简短的介绍。

是这样说的:

应收款项融资项目,反映资产负债表日以公允价值计量且其变动计入其他综合收益的应收票据和应收账款等。

从定义中我们可以知道,应收款项融资本质上仍是应收票据与应收账款,只不过披上了一个小马甲。

这个“马甲”我们管它叫作:既以收取合同现金流量为目标又以出售为目标的业务模式。

翻译成人话就是:

这个应收账款,我要拿一部分去保理,剩下一部分等着到期收款;

这个应收票据,我要拿一部分去背书或贴现,剩下一部分等着到期兑付。

如何计量

虽然准则并没有告诉我们如何计量,但它毕竟是属于分类为以公允价值计量且其变动计入其他综合收益的金融资产。

所以在计量方面也是有迹可循的。

①、初始计量方面

这类金融资产并不是直接外购而来的,往往是伴随着销售业务产生的,这个我们很熟悉了

借:应收账款/应收票据

贷:营业收入

期末按照管理资产的业务模式,对相关资产进行重分类调整

借:应收款项融资

贷:应收账款/应收票据

②、平时按照摊余成本计量

与其他债权投资类似,平时先按照摊余成本计量,期末再对公允价值进行调整。

但与其他债权投资不同的是,应收账款与应收票据,收款的期限通常较短,货币的时间价值往往忽略不计。

所以,摊余成本≈初始成本

一般情况下,无需编制会计分录。

③、年末调整期末公允价值

公允价值上升时:

借:应收款项融资——公允价值变动

贷:其他综合收益——应收款项融资公允价值变动

公允价值下降时:

借:其他综合收益——应收款项融资公允价值变动

贷:应收款项融资——公允价值变动

与一般债券不同的是,应收账款与应收票据并没有实时的公开市场报价,其公允价值往往等于未来现金流量折现。

然后就又回到了上面那个话题了——该类资产的货币时间价值往往忽略不计。

所以,公允价值≈初始成本-减值

此处与摊余成本不同的是,公允价值还包含减值因素。

④、确认减值损失

年末企业需要按照预期信用损失模型,对应收款项融资进行减值测试,并确认信用减值损失

借:信用减值损失——应收款项融资

贷:其他综合收益——信用减值损失

这一步,本质上是将因信用风险因素导致的公允价值变动,与其他因素相分离。

“出售”一词大有学问!

有时候金融资产就像爱情一样,不是你想卖就能卖的。

我们知道,这类金融资产的业务模是持有并出售。

那如果无法出售了呢?

那就只剩下持有了呗!

这样,岂不是就变回了以摊余成本计量的金融资产了吗?

所以说,应收票据与应收账款,能不能晋升成应收款项融资。

不仅要看业务模式,还要看资产出售时能否终止确认。

关于金融资产的终止确认,我们这里先挖一个坑。

本篇文章我们不开展聊,在后续我们聊到金融资产转移时,会有更详细的讲解

我们直接看结论

①、关于应收票据

实务中的普遍做法是参考科创板IPO审核的相关指引进行操作,即:

企业持有并出售的商业承兑汇票,计入应收票据

非6+9银行的银行承兑汇票,计入应收票据

6+9银行的银行承兑汇票,计入应收款项融资

6家国有大型银行:中国银行、中国农业银行、中国建设银行、中国工商银行、中国邮政储蓄银行、交通银行

9家上市股份制商业银行:招商银行、浦发银行、中信银行、中国光大银行、华夏银行、中国民生银行、平安银行、兴业银行、浙商银行

更详细的内容可以查看 《应收票据的终止确认》 这篇文章。

②、关于应收账款

虽然没有明确的指引,但是道理是相通的,主要还是看能否终止确认。

这需要查看合同条款的规定,具体问题具体分析,本文就不展开聊了。

大家如果在实务中碰到了具体的问题,可以在后台留言咨询。

总结

其实关于应收款项融资,我们并不是第一次讲解了

只不过这些内容较为零散,小伙伴们可能没有机会将它们放在一起学习。

本篇文章,相当于是一次汇总。

同时,也是希望能帮助大家,成体系地搭建一个金融工具准则的学习框架。

不管我们学习什么内容,搭建完整的知识体系都是至关重要的。

只有这样,我们才不至于迷失在具体且零散的知识点中。

祝:学习进步!