银行2020年3月份的时候,多家银行陆续发布了关于存量浮动利率贷款进行利率转换的公告。 银行希望自己的客户在2020年8月末之前,把自己的贷款做一下转换。 不管是转成固定利率,还是转成LPR利率,转什么利率客户自己说了算,银行不会强制要求。 按说,银行让咱自己选择是好事儿,问题就在于,这不是一道单一的命令题,而是选择题。选什么,人家银行说了,根据实际情况自己来定! 银行让客

银行2020年3月份的时候,多家银行陆续发布了关于存量浮动利率贷款进行利率转换的公告。

银行希望自己的客户在2020年8月末之前,把自己的贷款做一下转换。

不管是转成固定利率,还是转成LPR利率,转什么利率客户自己说了算,银行不会强制要求。

按说,银行让咱自己选择是好事儿,问题就在于,这不是一道单一的命令题,而是选择题。选什么,人家银行说了,根据实际情况自己来定!

银行让客户自己做决定的原因是什么

有些人可能不理解,为什么银行不直接告诉我转什么?非得让我自己去选择?

银行这么做,我想,一是因为要充分尊重客户的意愿

商业银行对客户的权益保护还是非常重视的,贷款利率转换涉及到借款人的切身利益,由借款人自己说了算是应该的。

这道题好难啊。

二是因为市场化就不能做强制性要求

LPR利率之所以能面世,是因为它是推动贷款市场化的重要一环。LPR利率的价格制定,本身就是要参考市场上资金的供求关系,要走市场化的道路。

既然是市场化,又怎么可能强制性地要求借款人去选择哪一种方式呢?所以要借款人自己说了算。

三是选择结果因人而异,不能千篇一律

如果银行要求统一转成LPR利率,对有的人合适,有的人就不合适;相反,银行如果要求大家都转成固定利率,也是对有的人有利,对有的人不利。也就没有办法进行强制性要求。

咱们应该怎么选择比较好?

做出一个决定,影响十几年甚至几十年,我想不应该草率地选择。建议参考以下几个方面,来综合考虑,是要转成LPR利率,还是固定利率。

一是现有房贷利率的高低

凡是需要转换的房贷,都是存量的浮动利率房贷。先看一下自己房贷现在的利率水平。

房贷车贷消费贷,样样都得还

个人建议利率越高,越有转成LPR利率的必要。主要还是因为结合今年以及未来短期内的贷款利率的走向,

如果LPR利率持续走低的话,原来贷款利率高,转成LPR比较实惠。可以在下一个定价周期到来的时候,就能及时地享受到利率降低的实惠。

原来的房贷利率越高,就代表着和2019年12月的LPR值差距越大,点差也就越大,LPR下降之后,可节省的利息就越多。

二要看贷款的期限是多少

房贷的剩余还款期限越短,转成LPR越合适。这里指的是“剩余还款期限”,并不是房贷的原期限。这一点也和对LPR的判断有关系。

想想看,我们现在可预判的LPR走势时间比较短,在未来的十几年,甚至几十年后,LPR利率到底是什么样子,我们是没有办法预测的。

所以,如果转成LPR,剩余还款期限越长,风险越大。而固定利率则不会存在这个问题。

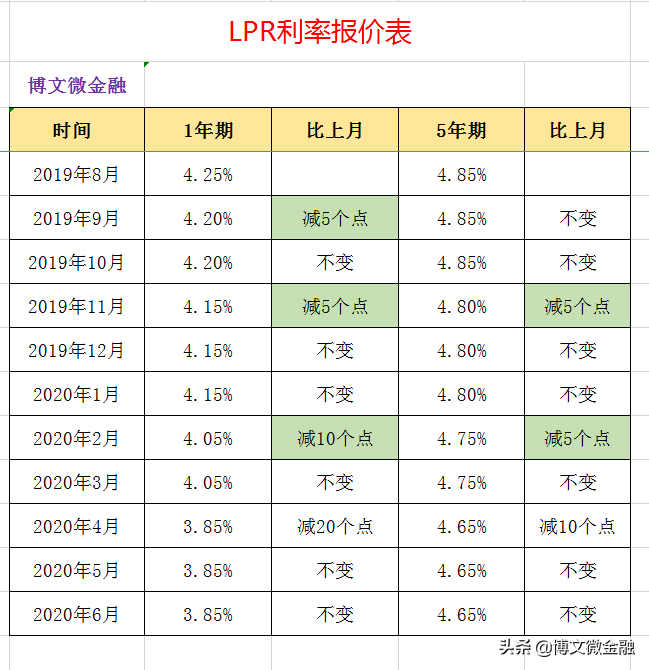

2019年8月—2020年6月LPR利率走势

三是对LPR走势的预判是什么

LPR利率既然是贷款利率市场化的产物,那它不会是一直不动的,高低起伏很正常。

如果认为LPR利率款未来总体趋势会比现在高,则选择固定利率比较好;反之,选择LPR利率。

选择LPR利率时,需要注意的问题是什么

一是说话算数,不可以反悔

不管选择的是LPR利率还是固定利率,既然选择了就要从一而终,直到贷款全部都还完,没有机会去修改。

也就是选了就是选了。要是结婚了不如意还可能离婚,但是这个转换只给一次机会,不管转向左了还是转向右,都要无怨无悔啊。

二是转换的效果不会立刻显现

如果我们选择了LPR利率方式,则效果不会立竿见影的。在下一次利率转换周期到来之前,执行的还是原来的利率。

只有等到下一个转换周期开始,才会按照最近一期的LPR利率来进行加减点。

所以,性子急的人要注意了,咱也不用特别心急地去检验学习成果,到时候答案自然会揭晓。

三是注意一下转换时间

虽然银行没有强制性要求必须在2020年的8月31日之前转换完,但其实银行是希望咱这么做的。

毕竟到时候绝大多数的人都选择完了,就剩下那么一小拨人不为所动,银行管理上也麻烦,

自己也还总是惦记着,还不如该做什么就做什么,办完一件事利索一件事儿。