单利和复利的基本概念 要想了解投资理财,单利和复利这两个概念,一定要搞清楚。 单利和复利都是计息的方式。单利与复利的区别在于利息是否参与计息。 单利:是指指按照固定的本金计算利息 ; 单利的计算公式是:收益=本金*(1+利率*n),n为一个计息周期; 复利:是指第一期产生利息后,第二次的本金包括本金和第一次产生的利息,一次为本金计算利息。复利又叫利滚利。 复利的

单利和复利的基本概念

要想了解投资理财,单利和复利这两个概念,一定要搞清楚。

单利和复利都是计息的方式。单利与复利的区别在于利息是否参与计息。

单利:是指指按照固定的本金计算利息 ;

单利的计算公式是:收益=本金*(1+利率*n),n为一个计息周期;

复利:是指第一期产生利息后,第二次的本金包括本金和第一次产生的利息,一次为本金计算利息。复利又叫利滚利。

复利的计算公式是:收益=本金*(1+利率)n(此处为n次方),n为一个计息周期。

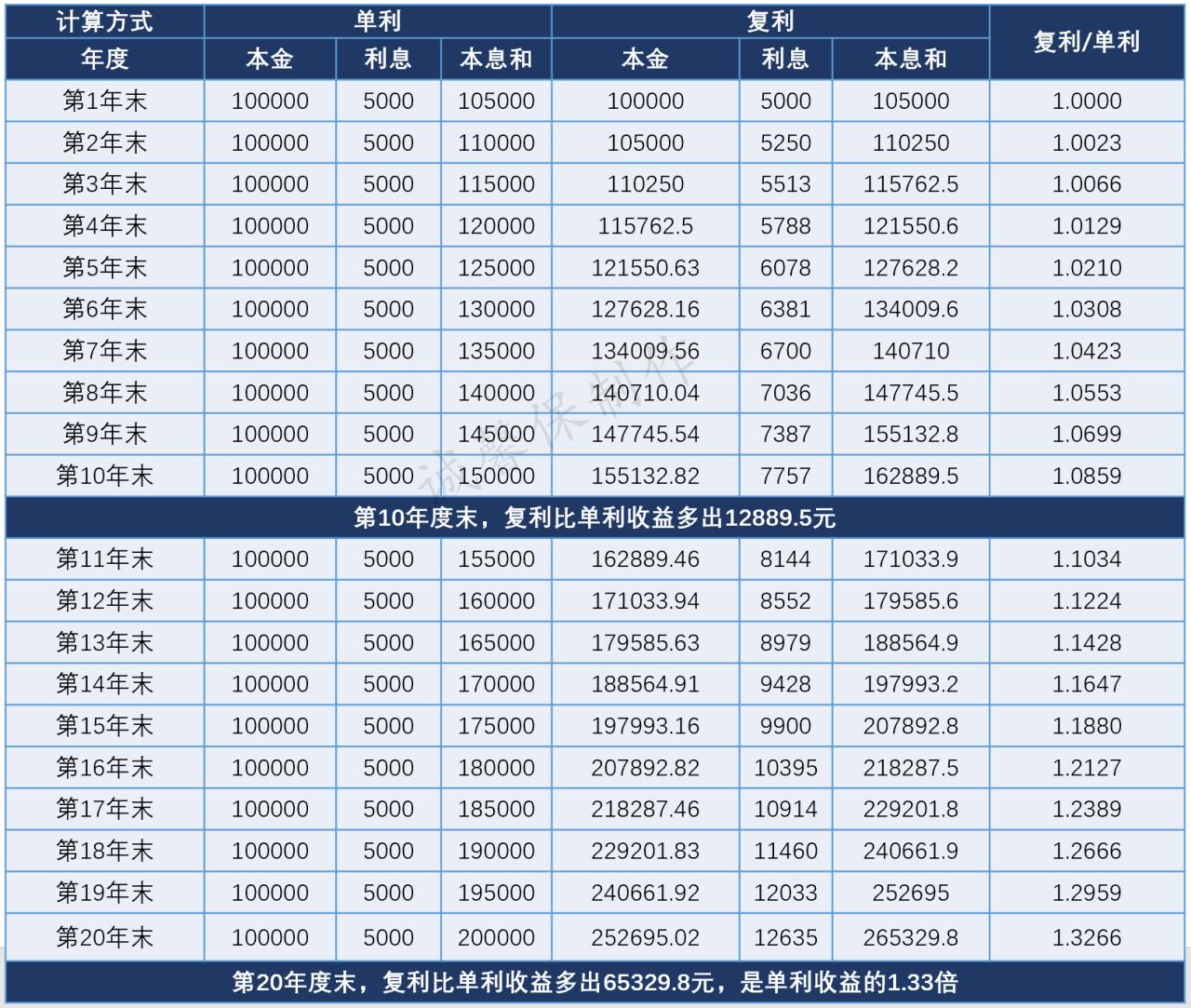

举个栗子:本金为10万,年利率均为5%,看看单利和复利在的收益如何:

由此可见,对比5年,10年,20年的收益,随着时间的延长,复利收益增长越来越快,时间越长,复利的收益越高。

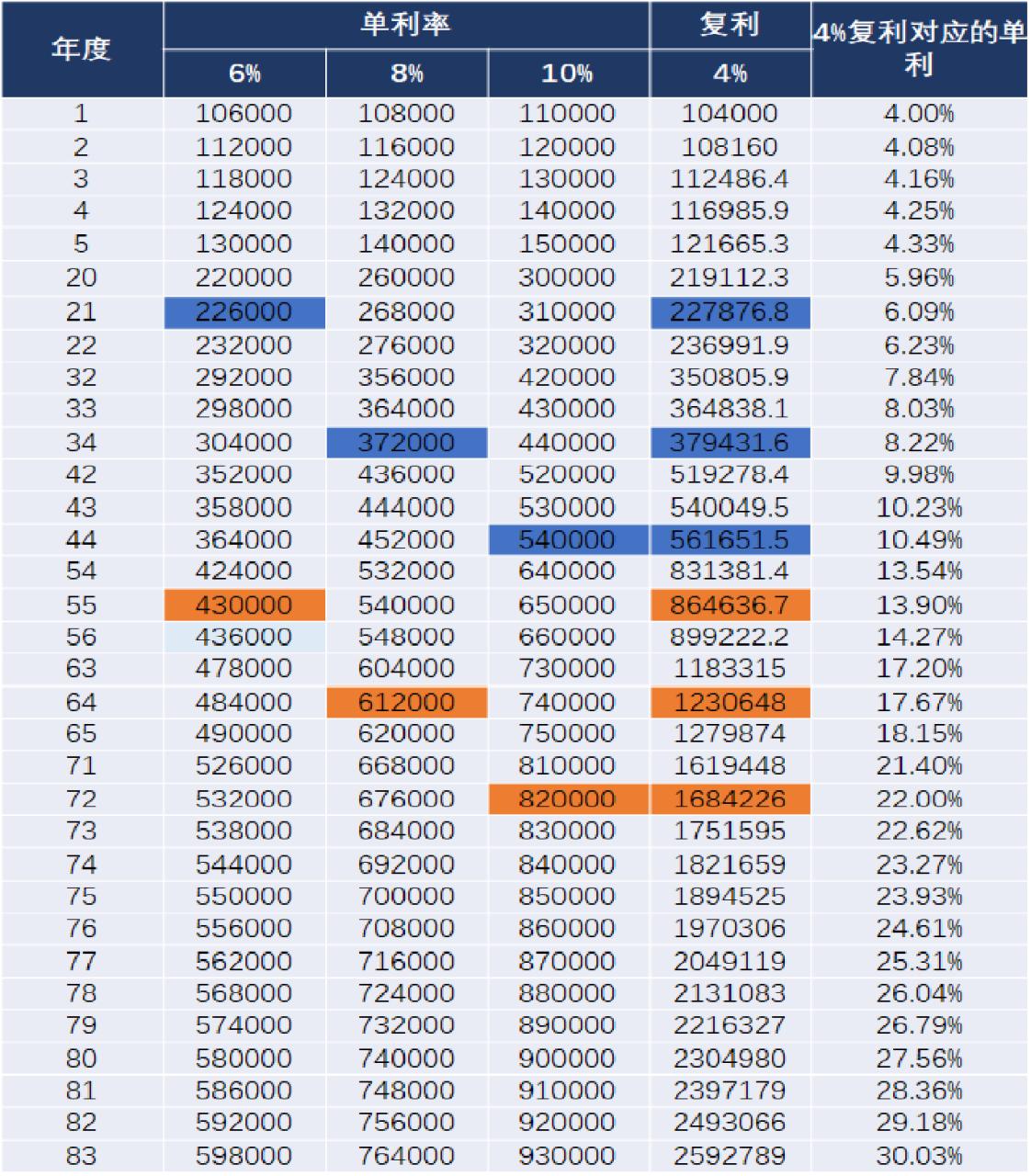

4%的复利可以超越10%的单利吗?

还是用数据来说话。同样,本金为10万,单利分别设置为:6%,8%,10%;与复利4%来做一个比较。

从上面的计算可以看出:4%的复利在第21年度,跑赢6%的单利,在第55年度,收益是6%单利的两倍;从超越到双倍,时间为34年;

在第55年度,跑赢8%的单利,在第64年度,收益是8%单利的两倍,从超越到双倍,时间为9年;

在第64年度,跑赢10%的单利,在第72年度,收益是10%单利的两倍,从超越到双倍,时间为6年。

随着时间的增长,复利的增值越来越快。

目前市场上复利最高为4%的年金产品,经过时间的推移,收益还是很可观的,20年达到2.19倍,40年达到4.8倍,80年后也有23倍……

上图表格中最后一列是4%复利收益对应单利利率,可见20年后4%的复利收益≈单利5.96%,40年后4%的复利≈单利9.5%,如果这个时间再长一点,从孩子0岁就开始买入,当孩子在85岁,或者百岁之时,其收益是多少?

所以还有4%的保证利率并且复利结算的金融产品还是非常值得考虑的,锁定了终身4%的收益,你不需要成为富一代,而你的孩子将毫不夸张的成为千万富翁。

提示:

需要告诉大家的是我国国内银行的理财产品使用的大多是单利计算方式,而大部分基金和保险产品使用的是复利计算方式。

小结:

利率是支点,时间是杠杆。只要给出足够的时间,复利将为你创造奇迹。