股票价格通常在股权登记日之前上涨,之后下跌。当上市公司发行可转债时,若投资者在股权登记日持有股票,则具有优先配售可转债的权利。由于可转债上市后通常会上涨,一般涨幅在20%至40%之间,因此有部分投资者会选择提前埋伏股票以获得优先配售的权利。基于此,在股权登记日之前,股票价格通常会上涨,而股权登记日之后,股票价格下跌。 股价在可转债发行公告日(T-1)涨幅最大,股权登记日(T日)股价波动不明显

股票价格通常在股权登记日之前上涨,之后下跌。当上市公司发行可转债时,若投资者在股权登记日持有股票,则具有优先配售可转债的权利。由于可转债上市后通常会上涨,一般涨幅在20%至40%之间,因此有部分投资者会选择提前埋伏股票以获得优先配售的权利。基于此,在股权登记日之前,股票价格通常会上涨,而股权登记日之后,股票价格下跌。

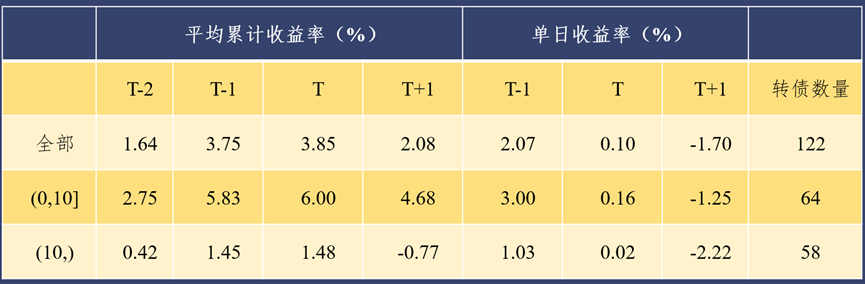

股价在可转债发行公告日(T-1)涨幅最大,股权登记日(T日)股价波动不明显,股权登记日(T+1)后下跌。根据可转债的公告规则,发行的前1交易日为股权登记日,前2交易日为发行公告披露日期。我们汇总了2021年以来可转债的发行情况,截至2022年2月16日发行的精装转债,共122只可转债。该122只转债T-10日(T日为股权登记日)至T日平均累计涨幅为3.85%,其中T-1日单日涨幅最大,平均为2.07%,T日股价平均股价波动不大,T+1日平均跌幅为1.70%。

配售比率高的可转债,转股登记日前几天涨幅反而较低。可转债优先配债收益率主要和配售比率有关,此处定义为每100元股票能够获配的可转债金额。首先根据直观感觉,配售比率越高,优先配债的收益率越高,股权登记日之前涨幅应该越大。然而根据我们的回测发现,实际情况并非如此。我们首先按照配售比率(=每股配售额/股权登记日股价*100)分成两组,配售比率低于10(含)为1组(共64只转债),高于10为1组(58只转债)。低于10的组股权登记日前平均累计涨幅更大(6.00%),发行公告日涨幅也更大(3.00%),而股权登记日后的跌幅反而更小(-1.25%)。高于10的组股权登记日前平均累计涨幅更小(1.48%),发行公告日涨幅也更小(1.03%),而股权登记日后的跌幅反而更大(-2.22%)。可能的原因是:(1)回测的转债样本数量不大,少数股票异常涨跌情况造成,(2)未考虑股权登记日前后整个市场涨跌情况,(3)配售比率高的转债可能关注的人比较多,在股权登记日10日以前就提前上涨,从而前10日至股权登记日涨幅有限。

股权登记日前后平均收益率(累计收益率为T-10以来累计收益率)

进一步细分区间后,配售比率位于(5,10],涨幅更大。将配售比率进一步细分为(0,5]、(5,10]、(10,15]、(15,20]和(20, )5个区间。(5,10]累计收益率最高,发行公告日收益率也最高。配售比率越高,股权登记日后的平均跌幅也越大。

股权登记日前后平均收益率(累计收益率为T-10以来累计收益率)