6月7日,为深入落实党中央、国务院决策部署,财政部、税务总局联合发布《财政部?税务总局关于扩大全额退还增值税留抵税额政策行业范围的公告》(财政部?税务总局公告2022年第21号),将增值税留抵退税政策的适用范围,增加了批发零售业等7个行业。留抵退税政策的适用范围扩大后都有哪些行业?从事《国民经济行业分类》中批发和零售业、农、林、牧、渔业、住宿和餐饮业、居民服务、修理和其他服务业、教育、卫生和社会工

6月7日,为深入落实党中央、国务院决策部署,财政部、税务总局联合发布《财政部?税务总局关于扩大全额退还增值税留抵税额政策行业范围的公告》(财政部?税务总局公告2022年第21号),将增值税留抵退税政策的适用范围,增加了批发零售业等7个行业。

留抵退税政策的适用范围扩大后都有哪些行业?

从事《国民经济行业分类》中“批发和零售业”、“农、林、牧、渔业”、“住宿和餐饮业”、“居民服务、修理和其他服务业”、“教育”、“卫生和社会工作”、“文化、体育和娱乐业”、“制造业”、“科学研究和技术服务业”、“电力、热力、燃气及水生产和供应业”、“软件和信息技术服务业”、“生态保护和环境治理业”和“交通运输、仓储和邮政业”业务相应发生的增值税销售额占全部增值税销售额的比重超过50%的纳税人。

如何确定企业的行业归属?

21号公告明确,按照14号公告第六条规定适用《中小企业划型标准规定》(工信部联企业〔2011〕300号)和《金融业企业划型标准规定》(银发〔2015〕309号)时,纳税人的行业归属,根据《国民经济行业分类》关于以主要经济活动确定行业归属的原则,以上一会计年度从事《国民经济行业分类》对应业务增值税销售额占全部增值税销售额比重最高的行业确定。

如何确定企业销售额的比重?

销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。

需要说明的是,如果一个纳税人从事上述多项业务,以相关业务增值税销售额加总计算销售额占比,从而确定是否属于制造业、批发零售业等行业纳税人。举例说明:某纳税人2021年7月至2022年6月期间共取得增值税销售额1000万元,其中:生产并销售机器设备销售额300万元,外购并批发办公用品销售额200万元,租赁设备销售额250万元,提供文化服务销售额150万元,提供建筑服务销售额100万元。该纳税人2021年7月至2022年6月期间发生的制造业、批发零售业等行业销售额占比为65%[=(300+200+150)÷1000×100%]。因此,该纳税人当期属于制造业、批发零售业等行业纳税人。

新增加的批发零售业等7个行业从什么时候开始?

按照21号公告规定,符合条件的批发零售业等行业纳税人,可以自2022年7月纳税申报期起向主管税务机关申请退还存量留抵税额。上述时间为申请一次性存量留抵退税的起始时间,当期未申请的,以后纳税申报期也可以按规定申请

申请留抵退税需要满足哪些条件?

按照21号公告规定办理留抵退税的制造业、批发零售业等行业纳税人,继续适用14号公告规定的留抵退税条件,具体如下:

(一)纳税信用等级为A级或者B级;

(二)申请退税前36个月未发生骗取留抵退税、骗取出口退税或虚开增值税专用发票情形;

(三)申请退税前36个月未因偷税被税务机关处罚两次及以上;

(四)2019年4月1日起未享受即征即退、先征后返(退)政策。

还有哪些行业不能申请增值税留抵退税?

根据现有的政策法规,下列行业还没有纳入增值税留抵退税政策适用范围,采矿业、建筑业、金融业、房地产业、租赁和商务服务业、公共管理、社会保障和社会组织、国际组织等行业。

猜你喜欢

-

欧洲退税到信用卡(欧洲退税退信用卡吗)

中国移动支付技术来助力 中国游客出行不担心自2013年底起,支付宝就在韩国推出了首个移动支付退税服务,通过与环球蓝联等全球退税机构合作,目前已经在全球29个国家为中国游客提供退税服务,包括欧洲地区的英

-

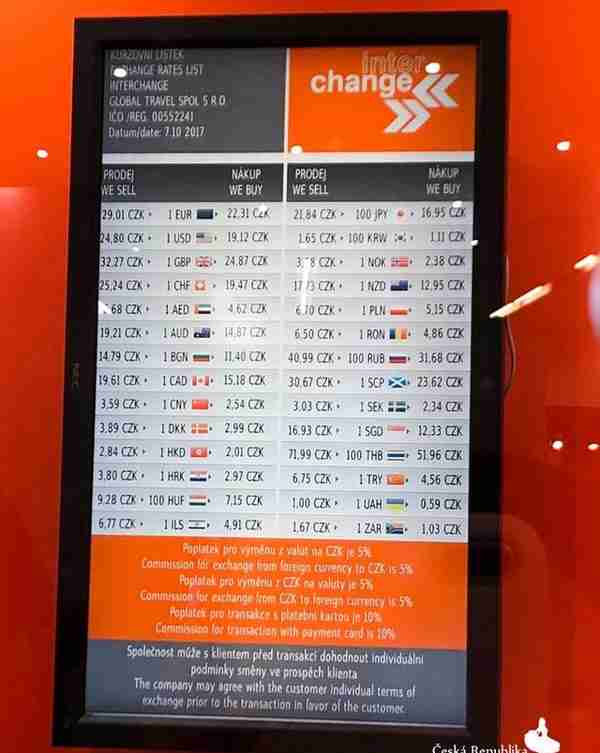

240捷克克朗兑换人民币(捷克克朗兑换美金)

出门2min就是城堡大门 和旧阶梯,可以预定接送机服务,前台服务员都是热心到“大恩不言谢”的程度,唯有既是缺点也不是缺点的,就是城堡区都比较陡峭,要爬很长一段楼梯才能回到酒店,喘是必备的Airbnb小

-

关于营口环渤海物联网有限公司的视频报道(环渤海营口大数据产业园)

大连自贸片区方面表示,获批成为离境港后,将有助于大窑湾港进一步增强与日韩港口的竞争力,提升区域航运中心枢纽地位,同时吸引物流运输及仓储等相关企业在大连设立总部或分支机构,有力推进辽宁沿海经济带开发开放

-

股票黄金堆指标如何安装(股票黄金坑指标显示软件)

专案组在对案件进行审理过程中,还掌握到一条重要线索:2020年9月至12月期间,周某新通过自己在深圳的科技公司,以向深圳另一家科技颜料有限公司购买“金膏”为幌子,支付对方4%的“手续费”,从颜料公司实

-

旋风播酷云广州通电子配件地税& quot出口产品退税(bitmex

在任意出口商品的销售业务中出口商(甲方)指定民营企业(受托方)为其独家出口货物后,需要依靠《全权出口商品货物运输断定》确定其货物已申报出口,受托方进行纳税和办证

-

个人所得税退税政策有哪些?如何申请个人所得税退税?

,开头加上,大小纲标题带数字序号格式,结尾加上总结 本文针对个人所得税退税政策有哪些?如何申请个人所得税退税?这一问题,在综合网上资料和资料的基础上,详细了有关个人所得税退税政策和申请退税的,以期提供读者全面实用的答案。 一、个人所得税退税政策1.1 就业所得 政府有关部门根据就业形式,为支持中小企业的,实现有效就业,有条件的放宽就业所得的个人所得税退...

-

个人所得税如何申请退税(申请退税的步骤及注意事项)

个人所得税是指根据我国有关法律法规,由对居民因工资收入、收入等各种所得所征收的税款,也称个税。随着经济,越来越多的人开始拥有各种各样的收入,享受丰厚的社会福利。但是,这也就意味着,随之而来的是高额的个人税款,如果没有正确的处理,就可能出现征税过高的情况,所以有必要向税务部门申请退税。然而,如何申请退税,还有几点注意事项,大家应该起来。 首先,退税之前,...