出口退税的账务应如何处理? 2。实行免、抵、退办法的一般纳税人出口货物,在货物出口销售后结转产品销售成本时,按规定计算的退税额低于购进时取得的增值税专用发票上的增值税额的差额,借记主营业务成本科目,贷记应交税费——应交增值税(进项税额转出)科目;按规定计算的当期出口货物的进项税抵减内销产品的应纳税额,借记应交税费——应交增值税(出口抵减内销产品应纳税额)科目,贷记应交税费——应交增值税(出口

出口退税的账务应如何处理?

2。实行“免、抵、退”办法的一般纳税人出口货物,在货物出口销售后结转产品销售成本时,按规定计算的退税额低于购进时取得的增值税专用发票上的增值税额的差额,借记“主营业务成本”科目,贷记“应交税费——应交增值税(进项税额转出)”科目;按规定计算的当期出口货物的进项税抵减内销产品的应纳税额,借记“应交税费——应交增值税(出口抵减内销产品应纳税额)”科目,贷记“应交税费——应交增值税(出口退税)”科目。

出口生产企业出口退税账务应如何处理?

例一:出口生产企业一般贸易免税申报及出口退税会计处理

1、淮安四维工具有限公司2007年8月出口自产工具一批,12万美元。

12×7.5(汇率)=90万元

征退税率之差=17%-5%=12%

90×12%=10.8万元

借:产品销售成本10.8

贷:应交税金――应交增值税(进项税转出)10.8

借:应收外汇账款 90万元

贷:出口销售收入 90万元

2、当月接退税部门“出口货物退(免)税审批单“,载免抵退审批34万元,其中退税审批20万元、免抵14万元。

借:应收补贴款-出口退税 20万元

借:应交税金-应交增值税(出口货物抵减内销应纳税金)14万元

贷:应交税金――应交增值税(出口退税) 34万元

猜你喜欢

-

欧洲退税到信用卡(欧洲退税退信用卡吗)

中国移动支付技术来助力 中国游客出行不担心自2013年底起,支付宝就在韩国推出了首个移动支付退税服务,通过与环球蓝联等全球退税机构合作,目前已经在全球29个国家为中国游客提供退税服务,包括欧洲地区的英

-

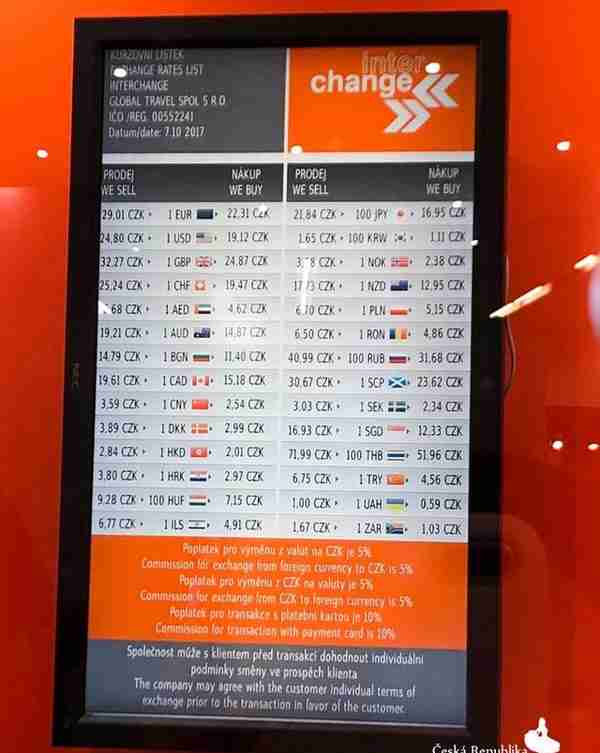

240捷克克朗兑换人民币(捷克克朗兑换美金)

出门2min就是城堡大门 和旧阶梯,可以预定接送机服务,前台服务员都是热心到“大恩不言谢”的程度,唯有既是缺点也不是缺点的,就是城堡区都比较陡峭,要爬很长一段楼梯才能回到酒店,喘是必备的Airbnb小

-

关于营口环渤海物联网有限公司的视频报道(环渤海营口大数据产业园)

大连自贸片区方面表示,获批成为离境港后,将有助于大窑湾港进一步增强与日韩港口的竞争力,提升区域航运中心枢纽地位,同时吸引物流运输及仓储等相关企业在大连设立总部或分支机构,有力推进辽宁沿海经济带开发开放

-

股票黄金堆指标如何安装(股票黄金坑指标显示软件)

专案组在对案件进行审理过程中,还掌握到一条重要线索:2020年9月至12月期间,周某新通过自己在深圳的科技公司,以向深圳另一家科技颜料有限公司购买“金膏”为幌子,支付对方4%的“手续费”,从颜料公司实

-

旋风播酷云广州通电子配件地税& quot出口产品退税(bitmex

在任意出口商品的销售业务中出口商(甲方)指定民营企业(受托方)为其独家出口货物后,需要依靠《全权出口商品货物运输断定》确定其货物已申报出口,受托方进行纳税和办证

-

个人所得税退税政策有哪些?如何申请个人所得税退税?

,开头加上,大小纲标题带数字序号格式,结尾加上总结 本文针对个人所得税退税政策有哪些?如何申请个人所得税退税?这一问题,在综合网上资料和资料的基础上,详细了有关个人所得税退税政策和申请退税的,以期提供读者全面实用的答案。 一、个人所得税退税政策1.1 就业所得 政府有关部门根据就业形式,为支持中小企业的,实现有效就业,有条件的放宽就业所得的个人所得税退...

-

个人所得税如何申请退税(申请退税的步骤及注意事项)

个人所得税是指根据我国有关法律法规,由对居民因工资收入、收入等各种所得所征收的税款,也称个税。随着经济,越来越多的人开始拥有各种各样的收入,享受丰厚的社会福利。但是,这也就意味着,随之而来的是高额的个人税款,如果没有正确的处理,就可能出现征税过高的情况,所以有必要向税务部门申请退税。然而,如何申请退税,还有几点注意事项,大家应该起来。 首先,退税之前,...