“虽然日元和人民币近期有所反弹,但由于市场正在揣测美联储余下的3次利率决议中仍有加息可能,表示美债收益率或将再次向上,带动美元向上外也将再次扩大中美和美日的利差,美元或仍在年底前持续强势

美联储再度维持利率不变,鲍威尔却在讲话中留下继续加息的悬念,美股随后集体下跌。

当地时间9月20日,美国联邦公开市场委员会(FOMC)公布最新利率决议,维持联邦基金利率目标区间在5.25%至5.5%之间不变,符合预期,这是继今年6月后,第二次没有延续前次会议继续加息。

不过,点阵图显示,多数FOMC委员预计年内还会再有一次加息,美联储还上调了明后两年的利率预期,释放了高利率将保持更久的信号。

鲍威尔在发布会上表示,鉴于美联储已经取得的进展,FOMC决定此次维持利率不变。不过,保持利率不变不意味着美联储已经达到该机构所寻求的限制性立场,美联储并未就利率是否具有足够限制性做出决策。美联储准备在适当的情况下进一步加息,直到可以确信通胀正朝着2%的设定目标持续下降。

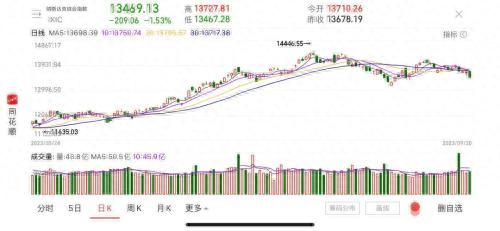

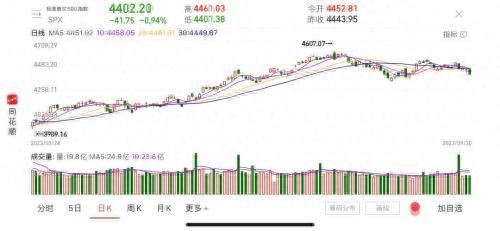

在鲍威尔讲话后,美股尾盘一路震荡走低,上演“跳水”,截至收盘,美股三大指数集体收跌。纳指下跌209点,跌幅1.53%,报13469.13点;标普500指数跌41点,跌幅0.94%,报4402.2点;道指跌76点,跌幅0.22%,报34440.88点。

降通胀路很长

一直以来美联储的工作重心都是为了降通胀。本次美联储的声明重申去年5月追加的FOMC“仍高度关注通胀风险”说辞,继续重申去年6月声明新增的“坚决承诺将让通胀率回落至2%这一目标”,如有需要联储准备适当调整政策立场。

鲍威尔表示,通胀自2022年年中以来已经有所缓和,将通胀率降低到2%还有很长的路要走。美国通胀率已从去年6月创下的9.1%高点大幅回落,但目前仍远高于美联储2%的目标。8月份CPI同比再次加速上涨3.7%,高于7月3.2%的涨幅。

能源成本是8月美国CPI环比增长的最大贡献项,占CPI涨幅的一半以上。

今年6月以来,受OPEC+两大主力沙特和俄罗斯的减产推动,国际油价飙升超过了30%。

本周,WTI原油期货已经突破91美元/桶,布伦特原油期货突破95美元/桶,均实现了三周连涨,接近10个月以来的最高点,并有望创下自2022年第一季度俄乌冲突以来的最大季度涨幅。

《华尔街日报》指出,基准原油价格上涨推高了美国劳动者的通勤成本、货运公司往返于仓库的成本,以及从塑料、化肥到服装等各种产品的生产成本。

鲍威尔表示,持续的高能源价格将影响通胀预期。不过,他也强调,能源价格对经济走势没有太大的指示作用,美联储倾向于忽略能源价格的短期波动。鲍威尔意识到能源价格对消费者非常重要,但关键在于高能源价格的持续性。

除了油价上涨,美国近日“历史性”“史无前例”的汽车业罢工行动也将对通胀造成影响。

日前,约15万名美国汽车工人与通用、福特和斯泰兰蒂斯这三家汽车制造商的劳资合同到期,劳资双方未能达成新的合同。美国汽车工人联合会12700名工人在上述三大汽车制造商位于密歇根州、密苏里州和俄亥俄州的三家工厂同时举行罢工。

美国汽车工人联合工会主席肖恩·费恩表示,如果22日中午之前在谈判中没有取得“重大进展”,工会将号召更多工厂的工人进行罢工。

在美联储抗通胀之战尚未胜利之际,此次的罢工将加剧通胀压力。罢工时间长了会影响供应链,整车交付时间也会延长。工人要求提高待遇,对于车企来说增加了成本,利润就会下降,如果车企把压力转嫁到消费者身上,汽车就会涨价。

鲍威尔表示,FOMC不会就此发表评论。不过,他指出,罢工的持续时间将影响产出、就业和通胀。

年内还有空间

9月美联储暂停加息已是市场普遍预期,其余时间会否加息仍悬而未决。

美联储此次公布的点阵图成为焦点。点阵图显示,预计2023年年底的联邦基金利率为5.6%,与6月份一致;预计2024年年底的联邦基金利率为5.1%,较6月份上升了0.5个百分点;预计2025年年底的联邦基金利率为3.9%,6月份料为3.4%;长期联邦基金利率预期为2.9%,6月份料为2.5%。

具体来看,本次提供利率预测的19名联储官员中,有12人预计到今年底,政策利率将处于5.50%到5.75%之间,占总人数的63%,剩余七人均预计今年内利率在5.25%到5.50%。

分析指出,本次点阵图中,联储对明年的展望明显更为鹰派,这是最影响市场的一点。6月的上次点阵图中,最高频的预期明年利率水平为4.375%,而本次点阵图显示在4.875%到5.375%之间。

此外,与6月相比,美联储将今年的实际国内生产总值(GDP)增速预期中值上调了1.1个百分点至2.1%,将今年的通胀预期、核心个人消费支出(PCE)价格指数中值下调了0.2个百分点至3.7%。

彭博社认为,美联储的声明保留了“适当的额外政策收紧”相关表述,鲍威尔则称“准备在适当的情况下进一步加息”。结合加息路径点阵图的信息,美联储是在暗示今年年内有可能再加息一次。

双线资本创始人、有“新债王”之称的Jeffrey Gundlach表示,由于油价上涨,美联储再加息一次的可能性更高。至于美联储降息前景,油价是一个逆风。将维持利率在5.25%-5.5%之间是现阶段美联储最好的利率决定之一。当前,数据“极其不可靠”,美国经济存在许许多多的“逆流”。

美元持续强势

美联储自去年进入加息周期后,强势美元已经持续了超过16个月。美元指数除了在今年7月短暂跌破100以外,基本都维持在100以上。

强美元在全球范围内特别是对新兴市场国家产生了重大影响。过去一个月,所有主要货币兑美元均出现下滑,人民币和印度卢比等新兴市场重量级货币徘徊在历史低点附近。

美元为什么会一直坚挺?还将强势多久?

FXTM富拓首席中文市场分析师杨傲正在接受《国际金融报》记者采访时表示,美元在年中旬以来持续强势与通胀仍维持相对高点导致加息预期升温有关。“美国CPI通胀率自去年6月达到9.1%的峰值后虽然持续回落,但近期的7-8月却有反弹迹象。市场本来认为今年7月已是加息顶峰,但目前通胀可能反弹,美联储年底前再次加息的压力增大”。

除了加息预期升温,美国经济基本面也是影响美元走势的因素之一。疫情后,美国增长回升的速度和幅度在主要经济体中均相对领先。今年二季度GDP按年率计算增长2.1%,占美国经济总量约70%的个人消费支出增长1.7%。

鲍威尔在此次发布会上也指出,美国经济活动比所有人预期的都要强劲。GDP增长受到强劲的消费支出推动,当前,美国家庭和企业资产负债表比预期更强劲。

鲍威尔强调,“软着陆”是FOMC的首要目标。

华泰证券指出,今年以来,对2023年美国增长的预期从此前低点的0.3%一路上修至8月底的2.0%,隐含对今年下半年的预期从此前的“衰退”快速切换至“超趋势增长”。这无疑会带来利率和汇率的重新定价。

最后,亚洲国家货币贬值等因素也助推了美元的强势。9月1日到8日,日元兑美元汇率在6个工作日内累计贬值1.4%,达到147.7,接近2022年10月的低点(150)。

“虽然日元和人民币近期有所反弹,但由于市场正在揣测美联储余下的3次利率决议中仍有加息可能,表示美债收益率或将再次向上,带动美元向上外也将再次扩大中美和美日的利差,美元或仍在年底前持续强势。”杨傲正说。

杨傲正表示,点阵图预示2023年年底前的预期利率较目前5.25%-5.50%更高,意味着美联储预期年底前会有再次加息机会,将进一步提振美元向上。“预料美元指数今年底前仍将维持相对强势,更有望再创年内新高,突破106水平”。

此前曾看空美元的汇丰近日也指出,美元已经卷土重来,其统治地位可能会持续更长时间。随着央行的紧缩政策开始发挥作用,全球增长前景摇摇欲坠,可能进一步有利于反周期的美元。

本文源自国际金融报

猜你喜欢

-

炒美股怎样融资(美股融资利率)

一、美股有杠杆吗可以杠杆融资,富途证券和老虎证券都是2倍,雷达证券4倍,一般老股民会选杠杆高的。二、哪个软件可以炒美股美股市场与A股不同,A股券商基本上差异不大,而且A股券商自己开发的交易软件通常比较

-

第一证券美股佣金多少,美股0佣金

一、请问购买美股股票手续费要多少钱买卖美国股票的手续费,不以“交易金额”的比率计算,而以“交易笔数”为基准,而且因券商的不同而有异。交易单位无限制,1股也能买。二、东方证券(香港)港美股交易手续费怎么

-

巴菲特 利率 美股?巴菲特股票跌800亿美元

一、巴菲特投资最多的国家美国。巴菲特是著名的美国股神和伯克希尔·哈撒韦公司的创始人之一,他投资的公司和行业非常广泛,包括银行、保险、航空、零售、科技等。巴菲特投资最多的国家是美国,因为他的投资主要集中

-

美股最低佣金?美股手续费怎么收

一、美股佣金贵不贵通常是多少整体来说美股佣金应该算便宜的,但没有通常的价格,因为每个券商都不一样,就拿老虎证券来说,美股佣金是0.0039美元一股,每笔最低是0.99美元,还有按笔收费的,比如史考特等

-

美股总统投票,美联储投票权

一、美国总统大选采用的是什么制度1、美国总统选举实行选举人团制度。选民在大选日投票时,不仅要在总统候选人当中选择,而且要选出代表50个州和华盛顿特区的538名选举人(Electors),以组成选举人团

-

美股做空参考利率?看空美股 去做空哪个

一、哪家券商可以做空美股做空美股主要是需要券商有券,所以很多小券商是不能提供做空的,但是这一方面老虎证券和盈透证券是完全不用担心,我建议是老虎证券,因为老虎证券是国内券商,开户特别方便,软件设计上也非

-

美股做空利率,怎么做空美股指数

一、关于美股做空的问题美股也是保证金交易,理论上可以做空1000股到900股,具体要看手续费和保证金的比例如果股票从1美金上涨到2美金附近,你会爆仓当然,如果是纽交所的股票,跌倒1美金以下,并在一定时

-

降息预期美股走势,美联储降息利好股市吗

一、央行降息对央行股票有什么影响央行降息会对股市产生的影响如下:1、降息前:股市会上涨,降息预期有利于增加投资者的信心,这样可以刺激股价上涨。2、降息后:股市会下跌,因为降息属于常规的货币政策操作,股

-

美股熔断会影响A股吗?美股和A股区别

一、2023年美股熔断几次1、美国股市新行情2021:美股两周内第三次熔断美联储大招失效2、美联储的降息宽松“大礼包”让总统特朗普心满意足,却没能按下投资者心中此起彼伏的恐慌。3、截至美国东部时间3月

-

美股熔断多久恢复(美股千倍妖股)

一、2023年美股熔断几次1、美国股市新行情2021:美股两周内第三次熔断美联储大招失效2、美联储的降息宽松“大礼包”让总统特朗普心满意足,却没能按下投资者心中此起彼伏的恐慌。3、截至美国东部时间3月