图10:公司股权变动资料来源:榆叶飞云AUR系统04资金退出方式(一)明股实债资金常见退出方式1、股权回购/受让:在股权投资协议或单独签署的股权回购或受让协议中约定由目标公司其他股东或实际控制人等资金

地产项目股东为了把沉淀资金实现回流,会去释放一部分权益杠杆和财务杠杆,权益杠杆是指股权融资,财务杠杆是指这种债权融资,本文主要讨论权益杠杆也就是股权融资的方式。目前受房企“三道红线”以及银行贷款集中度“两道红线”等融资监管政策的 影响,自2021年以来,大房企目前的成本基本上集中在年化9%-13%之间,排名靠后的房企的融资成本则基本在年化14%-20%不等。

图1:现金流K线图

数据来源:榆叶飞云AUR投资研判系统

01

出表

首先理解出表的目的,如果为这笔前融相对划算,项目IRR有所提升,理论上并不需要并表;反之如果项目本身利润被融资成本吃掉,则需要进行出表业务。

出表指的是对企业的经营状况、财务状况、现金流产生重大影响,而又不体现在财务报表当中的融资行为,常见模式有三种:

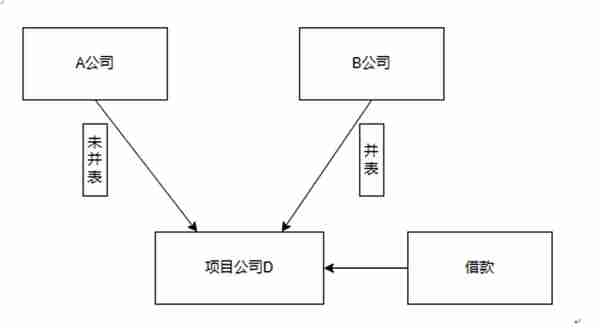

1)通过非并表公司进行融资,A房企与B房企合资成立了一个项目D公司,用于合作开发某新项目,由于A房企在股权比例和控制力上没有对项目公司D构成控制权,因此对项目公司没有并表权。但是A与B公司约定,D公司在开发过程中的融资上账的资金,按照股权比例进行同同等条件进行支用,虽然D公司不属于A房企的并表企业,但是A对D有相应的偿还义务;

图2:非并表公司进行融资

2)明股实债融资,具体操作方式表现为,投资方以股权形式进行投资,但以回购、第三方收购、对赌、定期分红等形式获得固定收益,以与融资方约定投资资本金远期有效退出和约定利息(固定)收益的刚性实现为要点;

3)是通过发行各类ABS减少有息负债或进行出表安排,ABS全称Asset Backed Securitization,资产支持证券,主要是指把房企应收账款或者其他有稳定现金流预期的资产打包后向投资者发行债券的一种融资工具。主要有供应链ABS、购房尾款ABS、物业费ABS、CMBS(商业地产抵押贷款支持证券)、类REITs。

图3:未兑付商票情况

数据来源:榆叶飞云AUR投资研判系统

02

股权合作的常见模式

(一)明股实债

1、明股实债:形式上是以股权的方式投资于被投资企业,但本质上却具有刚性兑付的保本约定。投资机构一般通过设立有限合伙企业作为房企项目的股东,一般通过“股本+资本公积”、“股本+股东借款”、“纯股东借款”三种方式将资金注入项目公司。收益方面一般要求开发商以指定价格回购、第三方收购、对赌、定期分红等形式获得固定收益或保底收益。

图4:常见明股实债合作模式

2、明股实债常见交易结构

i)一般模式

资金需求方与出资方签订明面上的《股权投资协议》获取一笔资金,出资方同时会要求资金需求方签订配套补充协议,一般为《远期股权转让协议》。在《股权远期回购协议》中,约定投资方固定资金回报、资金退出、股权转让比例、时间安排、受让价款的计算方式、差额补足等内容。

ii)对赌/估值调整模式

目前通常以实现业绩目标、挂牌/上市、完成财务指标等作为对赌条件,并以此对企业进行估值调整、要求其他股东或实际控制人进行业绩补偿、回购股权等。同时投资者是否不论企业盈利状态如何,要求收取固定收益、保底利润等。

3、明股融资线索判定

i)对项目主体进行向上的股权穿透,如果项目主体股权的其他持有机构包括资管产品/信托计划等,那么存在明股实债的可能性增加。另外如果存在大型合营/联营企业,那么该企业的财务指标、债务结构和拿地情况等需要进一步判断;

ii)关注少数股东权益的绝对规模、股东性质等,如果公开资料中披露的少数股东权益主体性质,如果为基金、资管、信托等,则存在表外负债的概率较高;

iii)如果房企少数股东损益/净利润比率与少数股东权益/所有者权益比率长期差别较大,说明少数股东损益并非等于权益比例*净利润 (即按企业业绩进行分配),而是存在其他分配方式,此时企业存在明股实债情况的可能性较大。

图5:表外融资线索

数据来源:榆叶飞云AUR投资研判系统

(二)同股同权

同股同权模式是指合作方和房企是同等地位、同等退出,是基于项目资产的一个投资,只不过在收益的分配上做了一些商务条件的交换,包括优先劣后、模拟清算时价格打折等。简单理解为合作方是小股东,与房企一起合作开发项目,收益和亏损按照股权比例进行结算。

图6:同股同权合作架构

数据来源:榆叶飞云

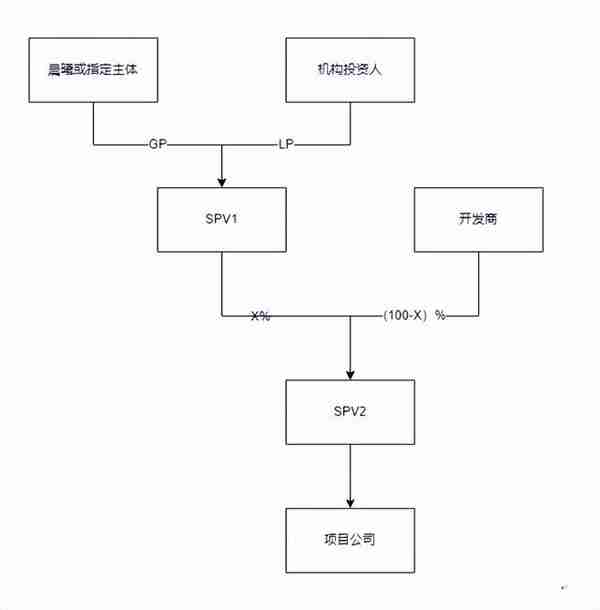

具体常见交易架构如下:

1、投资架构及交易安排

图7:同股同权架构1

为避免项目公司超额负债影响财务报表,由合作方SPV1与开发商进一步设立全资子公司(SPV2公司),一旦项目公司负债爆发,由于存在SPV2公司作为隔离层,可以避免波及到收购方母公司。

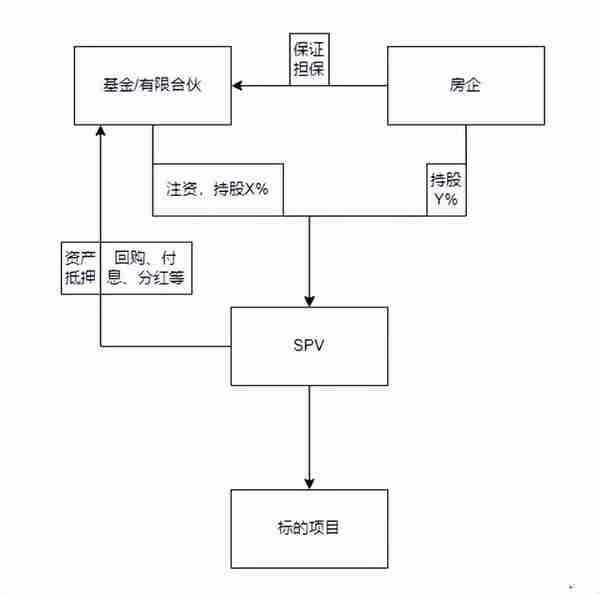

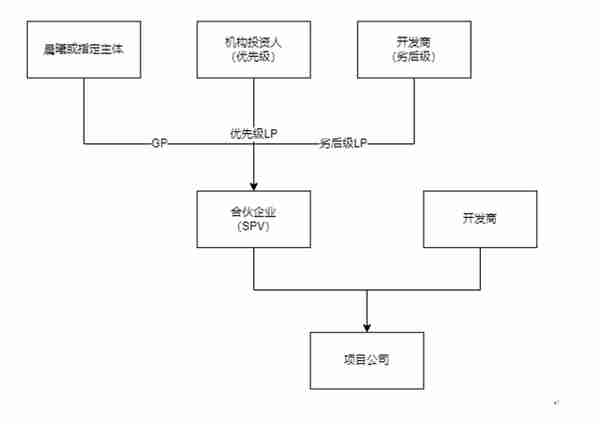

图8:同股同权架构2

从资金端进行优先劣后安排,即机构投资人作为优先级与开发商作为劣后级共同成立SPV,并参与对项目公司的投资。

补充:GP和LP:GP是General Partner / 普通合伙人,LP是Limited Partner / 有限合伙人,这两个都是和基金有关的概念。一般情况下,LP类似于股东,是基金的主要出资方,GP类似于管理层,主要负责基金的具体运营,比如项目的投资和退出。跟管理层不完全一样的是,GP也要出资,但是一般都是小比例出资,比如个位数。

2、风控措施

i)章证照做好共管,保险箱的位置需谨慎确定,最好建立摄像系统和对讲系统,具体项目具体分析。

ii)项目公司对外担保、对外抵押需严格控制,股东会、董事会权责约定清晰,一票否决权也需严格执行,避免项目资产流失。

iii)严格监管财务问题,包括U盾、Ukey等,明确双方只有1枚U盾,避免多枚U盾对审批的影响,同事严格控制销售回款等,避免资金过度使用。

图9:现场影像监管

资料来源:榆叶飞云FAR系统现场影像功能

03

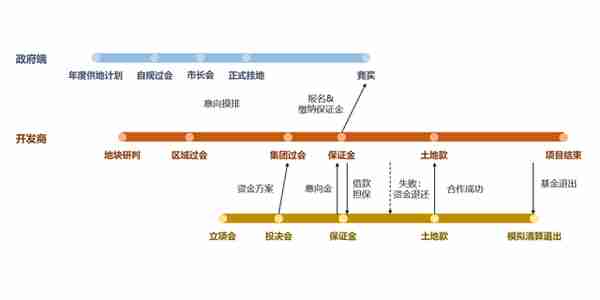

股权合作常见资金进入方式

1、全部作为实收资本

合作方与开发商共同新设项目公司,双方按配资比例注入的资金全部作为实收资本,或合作方以增资扩股方式取得项目公司的股权,融资款全部作为实收资本。

2、实收资本+股东借款

合作方以增资方式取得平台公司的股权,融资款的其中一小部分作为增资款,剩下的大部分资金均作为股东借款。大部分企业在实务中会将大部分投资款以股东借款的形式注入,因为股东借款属于债权的范畴,而债权请求权优先于股东的分红权及剩余财产分配权,也即股东借款的偿付肯定优先于股权投资回报的取得。但是股东借款会增加项目公司负债率,对于一些优质房企可能不会采用此方式。

3、实收资本+资本公积

合作方与开发商共同新设项目公司,双方按配资比例注入的资金中一小部分作为实收资本,剩下大部分作为资本公积,或合作方以增资方式取得平台公司的股权,融资款的其中一小部分作为增资款,剩下的大部分资金均作为资本公积。

举例来说,假设合作方对平台公司注入的融资款中分拆出来的股本是1000万、资本公积是19000万,另外融资款对应一年期的业绩比较基准或门槛收益是2000万,那合作方退出转回平台公司股权时,合计需转回19000万元+1000万元+2000万元=22000万元。但是在退出时资本公积19000万和收益2000万共计21000万元是为股权转让款的溢价(企业所得税25%),还是当成平台公司对合作方的分红税收差异较大,需合理安排。

但在实际操作中,如果以有限合伙方式进入项目,以溢价方式退出时,根据有限合伙法,如果有限合伙的LP是个人,则是先代扣个人所得税再向个人分配;如果有限合伙的LP是机构,则是先分后税,意味着机构拿到这部分款项之后,可以去和自身的其他亏损进行冲抵,也可以避免一部分企业所得税。

图10:公司股权变动

资料来源:榆叶飞云AUR系统

04

资金退出方式

(一)明股实债资金常见退出方式

1、股权回购/受让:在股权投资协议或单独签署的股权回购或受让协议中约定由目标公司其他股东或实际控制人等资金需求方按照一定溢价率无条件回购或受让投资方股权,保证投资方在约定期限后收回本金及收益。

2、定期分红:不论被投资企业经营业绩好坏,都要求在一定期限内固定的从该公司获得一定金额的分红,直至累计获得的分红达到投入本金与按一定利率计算的收益之和。

3、对赌/估值调整模式:可约定关于项目开发成本、销售价格、建设与销售进度等的对赌条件。若触发对赌条件,公司有权要求开发商收购投资机构持有的平台公司的全部股权,开发商应无条件配合。

(二)同股同权资金常见退出方式

1、交易对手回购:在股权投资退出时,交易对手按照约定方法所确定的回购价格回购投资机构持有股权,股权回购价格一般与价格指数或是销售均价挂钩。销售均价一般可采用项目自身或是周边项目的销售价格作为计算基础,并考虑销售时间、物业类型、可参考性等因素加以不同的权重水平。

2、期权方式退出:通过事先设定期权,即交易对手可在一定条件下通过行使“买入选择权”完成对股权的回购(一般是溢价回购使信托公司的投资收益能够锁定在合理的水平),股权投资也可在交易对手未行使“买入选择权”的情形下通过行使“卖出选择权”实现退出,此时的转让价格按市场评估价格计算。

3、模拟清算或评估退出:股权投资一般不会等到项目所有的货值出清到公司清算阶段,而是在项目的销售比例达到80-95%的比例时对项目公司进行模拟清算或评估来确认双方在股权收益上的分配。对于模拟清算退出的条件设置,一般会约定在以下两个日期:i)投资存续期间标的项目去化率(按合约销售面积计算,不含车位)达到85%或90%(含);ii)或者股权投资款交割日起存续期满一定时间后。

免责声明

本报告涉及的政策汇总、经济数据、行业统计数据、项目参数、企业参数主要来自AUR投资分析平台、相关政府/企业官方网站以及编著组成员抽样调查,部分数据来源于网络媒体,若发现本报告中相关数据与实际情况有出入,请及时与后台小助手联系,以便我方修改。

本报告大多数据通过抽样调查得来,受调研方法和调研范围的影响,部分数据不能够完全反映真实市场情况,本报告只做参考资料,对报告数据的准确性不承担任何法律责任。

猜你喜欢

-

格林美什么板块股,格林美算龙头企业吗

一、格林美属于国企还是个体格林美股份有限公司简称格林美,不是国企,属于私营股份制企业。公司的主营业务是回收利用废旧电池、电子废弃物等废弃资源循环再造高技术产品,是中国对电子废弃物、废旧电池进行经济化、

-

港美股与a股区别(a股h股港股美股的区别)

一、炒A股好还是炒股港美股好主要是看行情港股美股主要是注重价值投资然而A股主要是看行情二、同一支股票的港股,美股,和沪市深市有什么区别1、首先在沪深两市是不可能同时出现同一支股票的。其次,沪深股市如果

-

港美股开户和a股开户(港美股开户哪个证券公司好)

一、澳门银行开户可以买港股吗是的,您可以在澳门银行开设账户,并在该账户上进行港股交易。澳门银行通常提供国际证券交易服务,包括港股、美股、中国A股等。您可以在开户时了解详细的交易服务和相关费用,以确保您

-

格林美千股点评,埃斯顿千股千评

一、n格林美是什么啊全名格林美主营业务:回收、利用废弃钴镍资源,生产、销售超细钴镍粉体材料等产品今天是新股上市第一天。前面加了一个N的提示(NEW)新的意思.新股上市第一天,没有涨跌停限制。所以涨了7

-

杭州美股退市公司?即将纳斯达克上市公司

一、阿里巴巴为什么要从美国退市国外上市,会要求很多公司的数据得公开,还得审查,还要看股东们脸色,要出成绩。二、美股退市的股票怎么办1、美股退市一般情况下有两种:被并购或者私有化退市;被交易所强制摘牌(

-

买美股一股也能买吗?美股也是100股起卖吗

一、港股买卖必须是一手吗港股买卖不必是一手的整数倍,也可碎股买卖。二、美股是否也是经常送股或是转增股美股通常是分红的,有些按季度或者年度分红,好一些的甚至有个把月就分一次的。1、美国股市是一个成熟的市