2共同点信托和保险均具备以下功能:1、投资功能,可以实现资产增值2、风险隔离功能,可以保障客户资产安全,包括: 定向传承:避免身故时的继承纠纷 婚姻隔离:避免离婚析产导致的资产分割

1信托与保险,基本性质

信托(又称“信托基金”):客户将资产委托给管理人,由管理人按照信托合同进行投资,并将投资所得,按照信托合同向家人进行分配。

保险:客户将资产以保费形式支付给保险公司,当发生保险合同约定的事项时,保险公司向受益人偿付保险赔款。

2共同点

信托和保险均具备以下功能:

1、投资功能,可以实现资产增值

2、风险隔离功能,可以保障客户资产安全,包括:

-

定向传承:避免身故时的继承纠纷

-

婚姻隔离:避免离婚析产导致的资产分割;

-

债务隔离:避免破产时,家族资产被债务人分割;

-

防止挥霍:避免子女挥霍;

-

妥善代持:避免自然人代持资产的潜在隐患;

-

税务筹划:合理设计架构,可以降低税负。

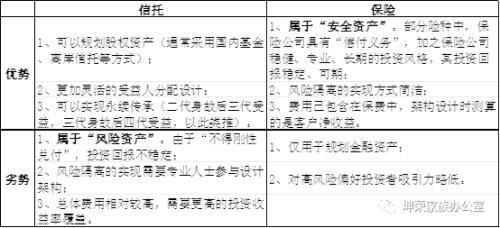

3 优劣势比较

4综合运用

家族信托和保险均为资产规划的常用工具,兼具资产增值与风险隔离功能。鉴于其各有优劣,我们通常建议客户采取组合配置方式,实现合理的资产配置结构。通常有两种方式:

方式1:资产在保险与信托之间分散配置。保险资产属于财富的“压舱石”,夯实家庭财富的下限,保障基本需要。信托安排属于财富的“集结号”,管理家庭的风险金融资产与企业资产,但也需承担相应投资风险。

方式2:保险金信托。保险赔款不直接赔付给家人,而是赔付进信托,再通过信托实现2次增值、并在更长的周期内保障家人财富的风险隔离(注:如保险直接赔付给家人,赔付后家人出现离婚、债务、挥霍等问题,即无法规避了)。

本文源自坤荣家族办公室

猜你喜欢

-

BitGet安卓官方网站下载,您的全方位Web3资产管理系统

如果您想下载BitGet的安卓版官方应用程序,您可以遵循以下一般步骤自行获取: 1.访问官方网站:使用您的移动设备(安卓手机或平板电脑)打开浏览器,访问BitGet的官方网站

-

bitget wallet安卓手机怎么下载?bitget的多账户管理系统如何灵活分配资产与管理风险

关于Bitget的多账户管理系统如何灵活分配资产与管理风险: 虽然具体的多账户管理功能可能会随着平台更新而有所变化,但通常这类系统会提供以下功能来帮助用户有效分配资产和管理风险: 1.账户分隔:多

-

北斗导航股市?北斗导航股票行情600435

其实北斗导航股市的问题并不复杂,但是又很多的朋友都不太了解北斗导航股票行情600435,因此呢,今天小编就来为大家分享北斗导航股市的一些知识,希望可以帮助到大家,下面我们一起来看看这个问题的分析吧!本

-

bitget wallet官方网站下载,探索加密资产新时代

Bitget钱包官网版软件致力于为全球用户提供安全、优质的数字资产交易、管理及金融服务,Bitget钱包官网版平台是全球领先的社区共治数字资产交易平台,目前Bitget钱包官网版已支持比特币、以太币等

-

炒美股收税 炒美股用什么证券

一、投资美股如何报税北美股票投资获利所涉及的税务主要是资本利得税(CapitalGainTax,也称资本所得税),其总的原则是一年之内所有交易挣到的钱,减去亏掉的钱,再减去交易的手续费,如果结果是正数

-

BitGet Wallet:探索数字资产的安全之家

未来,随着加密货币市场的不断发展和区块链技术的进步,BitGet Wallet将继续发挥其在数字资产管理领域的重要作用,为用户提供安全、便捷的数字资产管理解决方案