6+1:是指使用农业银行信用卡距离上次提额间隔6个月在加1天就可以申请提额,在农行APP里申请,或者有短信提额邀请,在或者打人工客服申请提额,每6个月提一次

以前农行的政策,是首提6+1,次提3+1,十分有规律,10万毕业轻轻松松。也是农行信用卡的标志性存在。很多人普通人第一张额度达到10万的信用卡是农业银行。同样8号是农行卡友的大日子,都等着上APP看额度呢。

时间到了,看下“推荐额度”,再将“推荐额度”转化为“固定额度”,只要征信没问题,基本稳提。

但是农行信用卡终结了著名的3+1提额机制,在沉寂一段时间后,系统再次开启6+1的时代。

3+1和6+1什么意思? 3+1 :是指使用农业银行信用卡距离上次提额间隔3个月加1天就可以申请提额,在农行APP里申请,或者有短信提额邀请,在或者打人工客服申请提额。每3个月提一次,非常有规律。 6+1:是指使用农业银行信用卡距离上次提额间隔6个月在加1天就可以申请提额,在农行APP里申请,或者有短信提额邀请,在或者打人工客服申请提额,每6个月提一次。 如果到了提额时间显示有额度,但是却提额失败,也不要灰心,可以间隔一两天再次申请,但是千万不要一个月内频繁申请,如果申请次数过多,很容易进入银行的灰名单。

虽说农行3+1提额机制作废,但是提额的大方向还是没变的,只要你刷卡记录好,征信没瑕疵,过段时间,还是会给你提额的。又出来了6+1提额方案!

农业银行6+1提额方案:

首次提额需要等待6个月,所以下卡后的6个月内保持良好的用卡记录,用满6个月加1天就可以去操作提额(通常所说的6+1),建议提额之后记录时间,一般客服给你推荐的额度就是你此次能提的最高额度,提额被拒之后可以过一两天后再试一次,往往会有惊喜。还是不行就等下一个月再试。提额成功之后6个月内不要再申请,实测即使有推荐额度也不会成功,差1天都不行。(第一次提额成功后,下次申请提额时间需要间隔6个月在加1天再去操作,以此类推)

需要注意:不要提临额,不要提临额,不要提临额。临额有效期是2个月,如果提了临额,那需要2个月到期后再等6个月才能提固定额度。

细节操作:

1. 一般新下卡前3个月都是风控期,所以一定要学会合理用卡,新下的卡禁止一笔刷空卡内额度,新卡最好前几笔做小额的真实消费。

2. 农行不能碰临时,碰完临时 调额时间得临时过后,重新计算。

3. 农行不能ATM机取现,取现了就很难提额。

4. 不能刷黑名单机器,跳码机、无积商户也不要用。

5. 不喜欢逾期(每家银行都不喜欢逾期,最好是提前还款,在还款日前3天就把账单还清,或者出了账单就还清欠款)

6. 不喜欢进入宽限期

7. 不喜欢最低还款

8. 每月消费信用卡额度不要超过85%,农行官方称,连续三月信用卡额度使用超过85%就是违规行为。(不过小编月月刷爆,也一直在提,当然不建议这么干)

9. 不要用超限,用了超限很难提额。

10. 农业银行看卡的张数和负债还有总授信额度,如果手里超过8家银行的信用卡,在养农业就不好养,所以养农行最好放在前边,后期卡多了就不适合养了。

11. 还款后当天不要刷卡消费,一般银行都是第二天才入账。还款后隔天在刷卡消费,前几笔刷点小额,搭配好商户,后边在分多天、多笔、多个不同商户合情合理的刷出来。特别注意刷卡时间、刷卡金额、刷卡商户这三者一定要匹配且符合常理。

12. 农行也喜欢分期,长期不提额可以把卡片额度的30%-50%,做一个3-9期的账单分期。(但是不要连续分期)

几个喜欢方式:

1. 喜欢高端商户 酒吧 、酒店、 歌厅或者一些高端会所,一月保持这样的消费6笔左右,对于提额很有帮助的。

2. 每月8-15笔 消费,商户多元化,(商户类型多元化 衣、食、住、行、娱、购 都要有)一定是分多天、多笔、多个不同商户合情合理的刷出来,注意刷卡时间、刷卡金额和刷卡商户三者要匹配。

3. 可以办张农业银行储蓄卡关联自动还款,经常使用农行储蓄卡走流水对提额也是有帮助的,条件允许也可以办个定存。

也可以曲线提额:

农行长期 不提 可以用卡 3个月, 曲线2卡。 QQ联名卡、 漂亮妈妈卡,南航金卡 这3个卡种都比较好批,申请新卡时农行都会重新审批额度。

农行如果 信用币 和 信用卡 是同一个额度 没必要曲线2卡。

农行看看超级柜员机 有没有精粹白 ,有可以直接申请 下卡5W 起。

农行如有信用币额度,且信用币额度大于信用卡固定额度,就可以考虑激活信用币额度,这样可以把农行信用卡的额度也调平,比如信用币额度是15000元,农行信用卡固定额度是5000元,把信用币的额度激活后,农行信用卡固定也跟着调整到15000元的额度。

当然提额不过,我们也要知道是什么原因,网上借用抓包分析,至于怎么抓包,不是我们研究的范围,提额失败的提示可以参考下。

能正常提额的不用尝试!!!

路子是通过临时提额来判断的,是农行黑屋查原因专用的。微信渠道仅支持临时5万以内的额度调整。万一手贱临时通过了,就影响正常的提额周期了。

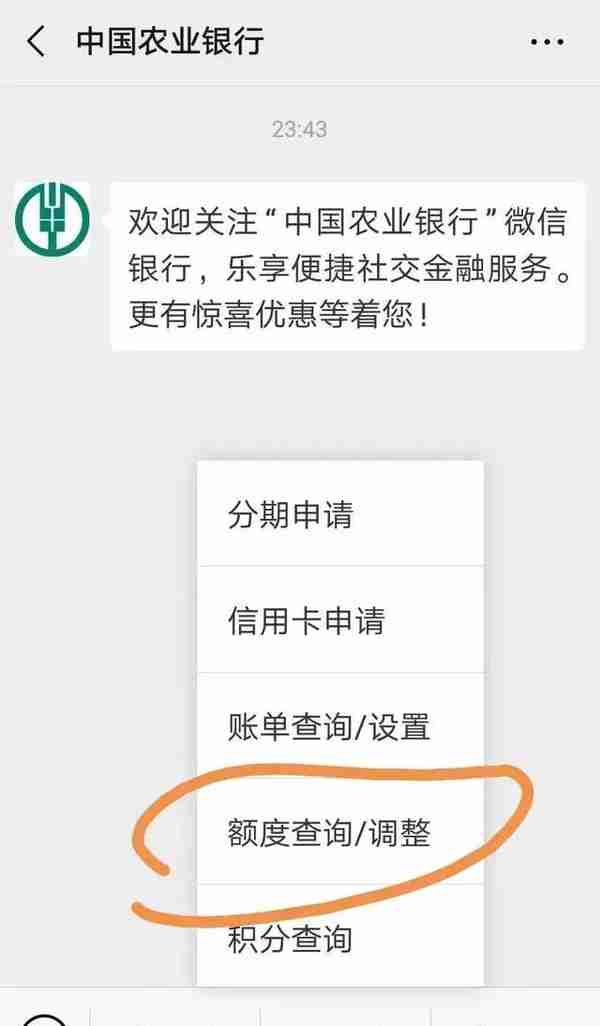

先关注“中国农业银行”的公众号,注意,不是“农业银行信用卡”。

常见的失败原因有:

1、过度授信

顾名思义,你的额度太高了。 要么提交财力证明,提高银行给你的综合授信; 要么缩减他行额度,或隐藏额度。

2、没有推荐额度

即“不存在影子额度”。 如果6+1的时间已满, 那就是用卡习惯不良, 自己反省去吧。

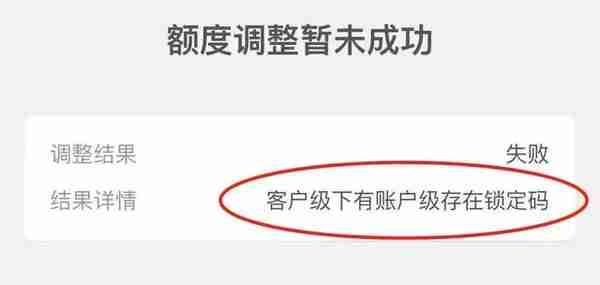

3、分行锁卡

额度被锁,具体分为“锁卡”和“锁户”,跟销卡销户同个意思。

“客户级存在锁定码”,

“客户级下有账户级存在锁定码”

解铃还须系铃人,找分行解锁呗。

4、时间未到

农行的提额是有周期的,

首提没讲究,次提6+1。

临时额度,会打乱周期的。

5、分期未结清

就是指乐分易、备用金这些了。

乐分易会影响提额不?

当然,乐分易虽是分期额度,但也是信用授信,还是信用卡性质,农行肯定会综合考虑。

6、消费不够

具体说明为“近6个月平均一般授信额度有效消费次数不满足”

信用卡是给你消费的,

不消费怎么证明你有消费能力。

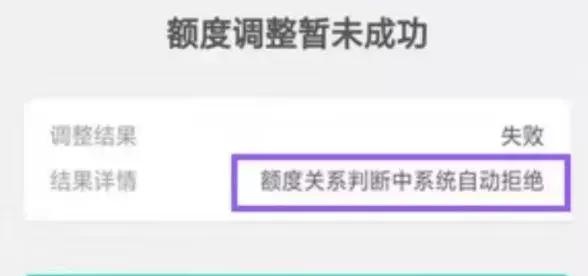

7、征信不过关

很多人被拒,原因是“系统自动拒绝”。

对此,有人认为是内部评分不足。

其实是外部征信不达标,自动被拒。

除了这几项,另外的“黑名单”就是内部拉黑了、“拖欠期”就是有逾期记录,我就不展开讲了。

猜你喜欢

-

建行汽车卡信用卡额度(建行龙卡汽车卡信用卡额度)

◉ 保障服务最高2000万公共交通意外险1000元航班延误,行李延误险最高5万元信用卡失卡保障服务◉ 贵宾尊享礼遇全年有效消费双倍积分中国建设银行网点优先排队服务三、全球支付卡年费:主卡580元/年,

-

信用卡取10000手续多少钱(信用卡1万元提现手续费)

一、使用信用卡提现应当注意的三大事项1.信用卡提现没有免息期信用卡取现不同于信用卡透支,其相当于向银行预借现金,所以会被银行视为贷款,收取相应费用

-

光大银行两张信用卡额度(光大银行两张信用卡额度不共享)

宁波银行美国运通饿了么联名卡推荐指数:★★★★申请难度:★年费:有效期内免年费权益:● 饿了么外卖每天减7元,持续60天点评:从去年开始,宁波银行饿了么卡每个月都有消费1%返现活动,叠加波行其他的信用

-

农行信用卡迟还两天(农行信用卡迟两天还款有影响吗)

记者9月29日咨询了工行、建行、中行、农行、浦发、中信、招行、浙商、广发等多家银行,对逾期的界定普遍为“未在到期还款日前还清最低还款额”,主流的逾期罚金收取方式,仍为“全额罚息+违约金”,仅工行的部分

-

工行信用卡普卡5W之后

除此之外,如果信用卡额度很低,还可以尝试存刷大法,即大额消费前或密集消费时,预先存入两三万块钱消费掉,造成信用卡额度太小,无法满足日常消费,用过几次存了再刷,就可以打客服电话要求提额了,甚至客服可能会

-

招商银行的信用卡如何提高额度(如何让招商银行信用卡提额)

三、有机会朋友到香港、澳门,携带有银联、万事达卡标志信用卡,消费1、2笔,回国正常立马可以拨打客服提额度,说方便自己出差使用,而且每家银行经常做活动,消费还反现金,两全其美,哈哈

-

信用卡额度越高年费(是不是信用卡越多额度就越低)

首先给大家讲解下,养卡时征信信息需要注意的3点:1、总体负债率2、信用卡账户数3、有无逾期情况在养卡前,先分析征信,降低自己的负债,卡片数量高,就应该先去销卡,这样才有机会提额,大家会看到征信上面有贷