而且目前还持有不少股份,据民生银行1月11日晚间公告显示,截至本公告日,泛海集团及其一致行动人持有民生银行25.54亿股无限售流通股,占该行总股本比例为5.83%,再看下业绩和债务情况:1月31日,泛

在千亿规模和流动负债近90%的重压下,外部环境依然恶劣及不可控、内部整体化债动能不足,泛海控股2023年能否在“黎明前”走出来?

作者 | 罗乾波

出品 | 睿诚研究院

导语

35岁的泛海、71岁的卢志强,以前过度透支了自己的身体,随着各类烦心事不断侵扰,很有可能会机能紊乱、百脉失调。

在净资产被击穿成巨额负数及接连巨亏百亿的情况下,71岁的金融大佬卢志强,2023年还能坚持下去吗?

01

风雨飘摇的泛海

2023年1月20日,民生银行的一纸索债70亿元的公告,再次将深陷千亿债务困境的泛海控股和卢志强推向更深的冰窟窿。

在公告中,民生银行以金融借款合同纠纷为由提起诉讼,要求武汉中心公司偿还民生银行北京分行借款本金39.72亿元、判令武汉中央公司偿还民生银行北京分行借款本金30.46亿元,而作为担保人的泛海集团和卢志强,也同样被民生银行提起了诉讼。

而作为民生银行一大股东的卢志强,二者出现了此种讨债戏码,看起来有点狗血,实则是多年困境之下,民生银行为了“讨生活”不得不为之。

卢志强不仅是民生银行的创始股东,2000年民生银行上市,泛海控股持股9.42%,成为第二大股东;而且目前还持有不少股份,据民生银行1月11日晚间公告显示,截至本公告日,泛海集团及其一致行动人持有民生银行25.54亿股无限售流通股,占该行总股本比例为5.83%,

再看下业绩和债务情况:

1月31日,泛海控股披露业绩预告,2022年度预计亏损70亿元-100亿元,上年同期亏损112.55亿万元。公司同日披露提示性公告称,预计公司2022年度末净资产为-36亿元至-6亿元,公司股票交易可能被实施退市风险警示及其他风险警示。

今年仍然延续了前两年的亏损,同时以前几年的数据也很不好看。

根据历年的财报数据显示,泛海控股2017-2021年期间,前三年归母净利润已经连续下降7%-67.8%,后两年迅速变为亏损大户,分别亏损46.22亿元、同比下降522.1%,112.55亿元、同比下降143.51%,2020、2021年已连续亏损,合计亏损金额超过150亿。

在持续大额亏损之外,尚有近千亿债务,而且流动负债率接近90%,2023年还将处于高压态势。

根据最新数据显示,截至去年3季度,上市公司泛海控股的总负债高达969亿,流动负债为864.5亿。在864.5亿的流动负债中,短期借款为121.2亿,应付票据及应付账款为40.75亿,两者合计就已经达到161.95亿,而同期其账上的货币资金却仅为27.07亿,资金缺口十分庞大。

简析:

据睿诚研究院观察,目前,纵观泛海控股,其体内资产多处于质押、冻结、诉讼或无人接盘等情况,在持续暴雷和众多负面事件中,未来的资产处置和业务造血等方面,于风声鹤唳的市场上,回血之路必定更加艰难。

因为泛海控股不同于单纯的暴雷房企,已经深深扎根于金融市场,它的核心业务中,金融类业务已成为绝对重心,泛海的情况已远远超过我们前天分析的贵州中天金融,二者类似,但泛海的盘根错节的金融业务才是它品牌暴雷的一大药引。

据2020年半年报显示,泛海控股保险、证券、信托三项金融业务收入占比已接近95%。

那些数不胜数的理财产品,在泛海控股这棵不断干枯和失去生机的大树上,这些理财产品都已以如秋天的黄叶,在投资人的怒火中很容易自燃,也将渐渐把这棵大树烧坏。

比如2020年,民生信托精准踩雷,彻底将泛海系的债务危机摆到了台面上,其中至信516号、至信681号、至信828号等在内的多个信托项目全部延期,投资者集体维权。

如上,在净资产被击穿成巨额负数的情况下,71岁的金融大佬卢志强,2023年还能坚持下去吗?

02

在狂飙和野蛮生长中失衡的资本枭雄

整体梳理卢志强在商场52年打拼的历史(1971年工作至今),山东人性格中的胆子大和会钻营、江湖气等特点在其身上都可以找得到,这种性格曾经在经济上升期给了他很多助力,也埋下了后来身陷困局的隐雷。

卢志强通行的故事有:

1985年,时年34岁的卢志强,毅然决定辞官下海,创办了山东通达技术集团,从教育培训赚取了第一桶金。

3年后,中国推行住房改革,地产行业开始爆发,卢志强没有错过这个风口,凭借此前在基层官场积累下来的人脉,其从北京一家信托公司借来500万元开始进入房地产行业,并赚到了地产上的第一桶金。

1988年,卢志强的地产事业开始向全国迈进,也是在当年,中国泛海控股集团正式成立,注册资本高达40亿;1994年,卢志强成立光彩事业投资集团有限公司,并因此结识了联想的创始人柳传志,在介绍之下,卢志强加入了大佬云集的泰山会,为自己积累起更广的人脉。

1998年,越做越大的光彩事业投资通过收购上市公司南油物业,以借壳上市的方式成功登陆资本市场;2000年,中国第一家民营银行——民生银行准备上市,卢志强通过自己的手段,花了1.6亿拿到了1.3亿股,成为了民生银行的前十大股东之一。

尔后,卢志强是借着增资黄河证券的机会,成为其第一大股东,没多久黄河证券改名为民生证券;后来,卢志强又发起成立了民生人寿保险,完成民生担保、民生典当的组建;2012年,趁着政策允许,卢志强又成功地拿下了信托的牌照,一个“全牌照”的金融帝国就此诞生。

2009年,泛海通过一系列资本运作成为了健特生物(000416.SZ)第一大股东,随即将之更名为民生控股。依托民生控股,泛海系加快了金融扩张的步伐,相继把民生期货、民生保险经纪收入囊中,并通过旗下民生电商控股投资了金联金服、兴民保险经纪等互联网金融企业。

2014年,泛海控股喊出了“地产+金融+战略投资”的转型口号,开始激进扩张。

2015年8月13日,泛海控股投资20亿元,联合新华联、巨人投资、亿利资源、汇源集团发起设立亚太再保险公司;同年11月3日,泛海控股收购民安财险51%股权获保监会通过;12月,泛海控股投资2亿元,发起设立亚太互联网人寿保险公司。

同时。在海外,泛海则收购了美国国际数据集团(IDG)、香港全牌照券商华富国际等重量级国际金融公司等等。

简析:

睿诚研究院分析,经过一系列成功的操作和资源叠加,曾经一度将泛海控股打造成了类似于“德隆系”、“明天系”那样的资本控股集团,也曾经控制了近3000亿元的资产,彼时泛海控股和卢志强在资本界举足轻重、一度风光无量。

而过多的资本,和当金钱成为一个数字时,心中欲望的怪兽就会不时出来搞事。

譬如2020年的武汉金凰珠宝80亿“假黄金”、中建五局“萝卜章”等事件,和民生信托还涉嫌非法集资开设“资金池”产品。据媒体报道,民生财富投资管理有限公司旗下尊系列基金出现逾期,该系列产品为类资金池,投向为民生信托产品。

据媒体公开报道,2020年5月22日,民生信托收到武汉金凰珠宝质押黄金检测结果,送检金条“表面镀金,内部成分为铜合金,不是Au999.9足金”,武汉金凰珠宝83吨“假黄金”案由此彻底引爆。

此事波及了10余家信托金融机构,200多亿贷款产品陷入兑付危机,其中民生信托是涉案金额最大的一家,共计40.74亿元。在各方施压之下,民生信托决定先行向投资者垫资兑付。

除这些重大失误外,民生银行与股东泛海控股之间的多次违规关联交易、及向房企违规房贷等事情而成为业内的“罚单王”,皆充分说明了泛海控股在金融发展上的野蛮生长,前述的民生银行及泛海控股之间的诉讼,又反讽了以前的野蛮生长的历史。

比如

据不完全统计,近两年民生银行共收到一百多张罚单,其中银行业大额罚单也频频落到民生银行身上。其中,2020年民生银行领到25张罚单,被罚金额位居银行业首位,高达1.11亿元;2021年民生银行同样领跑银行业罚单榜。这一年,民生银行及其分支机构收到监管罚单30余张,合计罚款金额过亿。

时代在变化,过去的疯狂,都不断成为了压死自己的那片雪花,趋势轮动之下,昔日的野蛮,必须要付出相应的代价,拨乱反正也好、资产回吐也罢,或许最终会逐步达到“白茫茫一片大地真干净”的理想境地。

房企为什么暴雷?

蚂蚁金服、滴滴等为何被叫停上市和整改?

沃尔玛等为何被兵败中国?

等等

睿诚研究院观察,外部市场和环境巨变之外,资本的放肆使用高杠杠、贪婪和无序疯狂扩张等行为,也是泛海们必然折戟沉沙于新时代的主要原因,市场和政策等为什么要有效修正过往?是希望产业、资本和市场主体等能够正道前行和可持续发展,而能实现真正的繁荣局面,而非绚丽和一戳击破的泡沫。

过去市场的高增长,加速了某些人或企业的疯狂;反过来,这些人的疯狂,也导致新时代的如期到来,此类人和事也将成为新一轮发展的前车之鉴和养料。

正如很多人所说,哪有什么枭雄,只有时代的印记,大体如此而已。

2021年年初,卢志强曾以函件的形式向投资者表达歉意说,“我经商办企业已经30多年,但对近两年所遇到的困难估计不足。”

是真的估计不足,还是已经习惯了狂飙突进?

这只有他自己知道。

03

2023,泛海还能找到未来吗?

睿诚研究院分析认为,在千亿规模和流动负债近90%的重压下,外部环境依然恶劣及不可控、内部整体化债动能不足,泛海控股2023年或许会倒在“黎明前”。

主要原因有:

1、在地产和金融两大业务板块中,各细分业务占比及营收波动较大,处于不稳定状态

下面,我们看一下近三年的相关数据,其波动震荡一目了然,如下:

2020年报告期内,房地产业务收入21.35亿元,同比减少23.90%;民生证券实现营业收入36.20亿元,实现净利润9.19亿元;民生信托业绩同比大幅下降,全年实现营业收入22.43亿元,净利润为-4.49亿元;公司控股子公司亚太财险保费收入首次突破50亿元,全年实现营业收入55.06亿元,同比增长23.84%,实现净利润1.49亿元,同比上升50.11%。

从泛海控股2020年财报可以看到,其营业收入占比较重的分别为保险、证券、信托和房地产,营收占比分别为38.91%、29.65%、15.95%和15.19%,不过在营收占比将近四成的保险收入中,其毛利率仅有2.82%。到2021年中期,保险业务的营收毛利率滑落至-2.36%,盈利水平堪忧。

2021年1至12月份,泛海控股的营业收入构成为:房地产开发与经营业占比56.05%,保险行业占比39.98%,证券行业占比22.31%,信托行业占比-18.85%。民生信托业绩同比大幅下降,全年实现营业收入约-28.13亿元;亚太财险全年实现营业收入约60.10亿元,同比增长9.15%,但受车险综改、河南客户水灾等因素影响,全年亏损约6.60亿元。

2022 年 1 至 6 月份,泛海控股的营业收入构成为:保险行业占比 62.89%,房地产开发与经营业占比 33.13%,信托行业占比 2.58%,证券行业占比 1.2%等。

其中,2021-2022年,与2020年比较起来,地产业务占比有所上升,表明金融业务的营收能力及毛利率等在相对下滑,缩水比较严重。

而且从2020-2022三年数据来看,地产业务的占比分别为15.19%、56.05%、33.13%,其亏损额度依次为46.22亿元、112.55亿元、70-100亿元,好像是地产业务占比高了反而出现亏损增大,实则反映出泛海控股此阶段金融业务造血严重匮乏而拖累整体业绩,地产业务不得以占比增高。

2、股权资产方面,质押率较高,严重影响资产周转和现金调度

据东方财富Choice数据显示,截止到2月3日,泛海控股本身的股权质押率还在58.12%的较高位置上。

此外,相关核心股权资产的冻结及质押比例也很高。

自2022年以来,泛海集团所持有的民生银行股权已经历多轮冻结。就在民生银行公告上述诉讼的前一天,其披露了泛海集团约18亿股股份被冻结的情况。

截至今年1月19日,泛海集团及其一致行动人持有民生银行约25.54亿股无限售流通股,占民生银行总股本比例为5.83%。其中,质押股份占泛海集团及其一致行动人持有民生银行股份的99.86%。

不偿付就不能解押,在偿还债务的体系里,就缺乏流动性和灵活性,该部分固化的股权资产,在化债方面只有义务没有价值,也将削弱泛海控股的偿债能力,而加重其流动性负荷。

再加上,股权被强制拍卖,此部分资产将日益减少,效用也会逐步达到极致,故而,对2023年的化债作用不大。

比如,2021年12月23日,中国泛海控股集团所持泛海控股(000046.SZ)8742.53万股无限售流通股被摆上货架;另外,中国泛海董事长卢志强所持有的泛海控股1832.07万股限售流通股也将同期被拍卖,起拍价2729.78万元。

当时,据银柿财经记者估算,泛海控股在近半年内至少被拍卖了29400万股,总成交价约6.1亿元

3、固定资产处置方面,如其他暴雷房企一样,空间在不断收窄与无力

多年偿债过程中,泛海已经把能卖的都卖了,例如2019年,泛海卖掉了在北京和上海的地产项目。后面,融创又收购了武汉公司控股的浙江公司,接走了杭州的项目等。

另据财联社2021年不完全统计,泛海控股近几年通过出售资产,回笼资金超249亿元。

因此,在暴雷房企最喜欢的变卖资产方面,泛海控股业已淘洗不出更好的标的或一定时间内很难找到接盘侠,由此可判断出,要有效实现流动负债的快速填坑,泛海控股已然有心无力了。

4、金融业务创收方面,业绩动荡、收入下滑或亏损、及毛利率下降等,受众多因素制约,也难以担起未来业绩提振的重任

如上面第一点所述,保险、证券、信托三大核心业务近年来成色不足,连泛海控股自己都要没什么信心了。

如

谈及2021年整体经营情况,泛海控股表示,金融业整体保持从严监管态势,着力防控重点领域风险,证券行业市场竞争持续加剧,信托行业处于转型阵痛期,财险行业受到车险综改较大冲击;

对于2022年的亏损原因,泛海控股表示,控股子公司民生信托管理的部分信托项目发生风险,因阶段性流动性困难导致大量债务违约进入诉讼程序,公司报告期内根据诉讼判决计提利息、罚息或履行金,导致公司整体资金成本上升。

也就是说,泛海控股自己判断,金融业严监管态势短期内不会放松,以及高发的信托类项目暴雷事件等,都将极大影响此类业务的创收,由此可知得出,未来金融业务收入和现金回流能力要大打折扣。

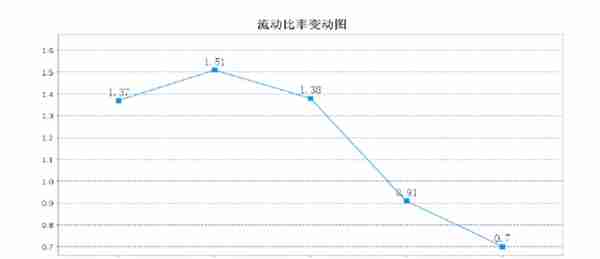

5、整体偿债能力方面,供血动能孱弱,或将出现“心肌梗塞”危局

如在流动率上,流动资产下降,但流动负债增长,致使流动比率下降。目前流动比率过低,如果经营形势没有大的变化,偿还流动负债比较困难。

2022年三季度流动比率为0.7,与2021年三季度的0.91相比有所下降下降了0.21;2022年三季度流动比率比2021年三季度下降的主要原因是2022年三季度流动资产为6,086,714.34万元,与2021年三季度的7,034,751.59万元相比有较大幅度下降,下降13.48%。2022年三季度流动负债为8,645,004.33万元,与2021年三季度的7,767,879.23万元相比有较大增长,增长11.29%。

而在流动负债上,2021到2022年缺快速攀升,如地产及金融两大业务今年不能有效改变局面,或将成为压死骆驼的那根稻草。

同时,今年的市场仍然没有展现出清晰的轨迹,千亿债务巨压之下,泛海控股能走到哪一个阶段,还不好说。

另,据证券之星判断——根据近五年财报数据,泛海控股行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。

小结:

睿诚研究院认为,在上述5大因素的冲击下,泛海控股的地产和金融两大业务的造血效率值得继续观察,非常严峻。

利好的因素很少,基本都是乌云与阴霾,很难让人看到希望和曙光。

04

写在最后

综上所述,睿诚研究院全局观察认为,主营业务供血不足,叠加外部环境的低迷态势、行业监管的风险防控政策的持续化、细分业务板块的震荡不力、行业内头部房企的裁员与战略收缩、自身的众多负面影响深等,从外到内,2023年的泛海控股依然鸭梨山大、困难重重。

退一步讲,假设地产市场在三或四季度能够好转,时间必然耽误,500亿元的存货又能为其整体业绩贡献多少价值呢?同时,金融业务或将继续拉跨,由此,总体上开,二者累加仍然难以拖动泛海控股这艘深陷冰水的大船。

35年的泛海、71岁的卢志强,以前因激进扩张而过度透支了自己的身体,随着各类烦心事不断侵扰下,闷气郁结后很有可能会机能紊乱、百脉失调,进而引发“金融糖尿病”或“业绩心肌梗塞”等重症。

搞不好,就会向千亿债务“投降”。

卢志强曾经幻想的“大而不到”,已被马老师和许老板的故事所摧毁。

卢志强的2023,将走向哪里?

本文为「睿诚研究院」(ID:hnrcyjy)原创文章,其版权归我方所有。未经授权不得转载,喜欢的敬请点赞和转发为谢!

猜你喜欢

-

富途证券 美股手续费,富途控股是国企还是民企

一、富途证券出入金要手续费吗不需要手续费,大部分互联网券商是要手续费的,富途证券目前是免费的,希望通过把基础服务做好,让客户体验更好二、富途每次交易手续费多少1.新方案涉及交易收费调整,其他收费不变(

-

北京科兴 美股(科兴控股股票行情)

一、美股中概股有哪些股票主要有:阿里巴巴、中国金融在线、世纪互联、京东商城、搜房网、北京奥瑞金、空中网、晶科能源、泰克飞石、环球资源、讯雷、陌陌、第九城市、斯凯奇等中概股。二、科兴是央企还是私企科兴是

-

富途港美股,富途控股下跌3.55%

一、富途证券做美股佣金怎么算便宜吗富途证券可以从香港招行一卡通免手续费存入美金,交易日一般当天到账,其它券商似乎都需要付出点手续费才能入金。二、富途牛牛手续费怎么收收手续费富途佣金。富途证券的美股佣金

-

北京控股美股,美股BIMI

一、美股大盘是什么代码1、美股大盘一般指的标普500。代码是SPX。2、美股,即美国股市。广义:代表全球股市。其开盘时间为,美国从每年4月到11月初采用夏令时,这段时间其交易时间为北京时间晚21:30

-

百盛美股,美股 纳斯达克

一、美股中概股有哪些股票主要有:阿里巴巴、中国金融在线、世纪互联、京东商城、搜房网、北京奥瑞金、空中网、晶科能源、泰克飞石、环球资源、讯雷、陌陌、第九城市、斯凯奇等中概股。二、百胜集团是哪个控股的1.

-

中银国际美股?银科控股美股

一、中银证券与中银国际证券是不是一个公司5%的股权、中银国际控股有限公司和美林投资管理合资组建的中外合资基金管理公司,其中中银国际证券有限责任公司占67%的股权中银国际基金管理有限公司。中银证券成功在

-

中银国际 美股 交易 中银国际账户可以买港股吗

一、中银国际控股与中银国际证券有限公司的区别中银国际控股,是中银集团的子公司,如果按关系来说,跟中国银行是一个级别的。但中银国际控股注册在香港,主要从事境外投资银行业务(也就是证券承销发行、证券代理交

-

美股 富途控股 富途集团

一、富途牛牛交易手续费在富途牛牛证券购买美股手续费有两个方案:方案一佣金0.0049美元/股,平台使用费0.005美元/股;二、美股中概股有哪些股票主要有:阿里巴巴、中国金融在线、世纪互联、京东商城、

-

美股 富途 老虎,富途控股的收购

一、富途证券和老虎证券哪个好富途是港美股行业龙头,港股和美股都有牌照,起步早积累多。二、富途证券公司怎么样1、由腾讯战略投资的富途证券于2012年在香港成立,专注为客户提供一站式美股港股投资及理财服务

-

汇丰控股美股 港股?汇丰控股有限公司

一、国内人如何买美股其实中国人炒美股并不困难,不需要出国办理,不需要护照,不需要海外银行账号。只要简单的两步就可以投资美股了:(1)选择一家合适的网络券商开户,(2)换取外汇并汇入交易账号。总共的花费