最近数字货币概念挺火的,2022年的基建重点是新基建,新基建的抓手是数字货币。我也跟着看了些文章,看到有个微信币的观点,我以前没有深思过,觉得很有意思,分享下:微信支付不过是因为人们都用微信才能流行起来。往微信里面存钱是充值,这和充Q币有什么区别?往微信外面取钱叫提现但是要收服务费,不就是把微信币转为人民币?说白了我们都是在用微信币进行交易而已。在讨论上面这观点的是非之前,我们得先把第三方支付(支

最近数字货币概念挺火的,2022年的基建重点是新基建,新基建的抓手是数字货币。我也跟着看了些文章,看到有个“微信币”的观点,我以前没有深思过,觉得很有意思,分享下:

微信支付不过是因为人们都用微信才能流行起来。往微信里面存钱是“充值”,这和充Q币有什么区别?往微信外面取钱叫“提现”但是要收服务费,不就是把微信币转为人民币?说白了我们都是在用“微信币”进行交易而已。

在讨论上面这观点的是非之前,我们得先把第三方支付(支付宝、微信支付、多多支付等)和银行转账、数字人民币、数字货币、货币的关系给捋顺了,不然很难说清楚。

本文结构:

- 第三方支付和银行转账、各类货币的关系

- 第三方支付上面余额的性质:代币

- 第三方支付所代表的货币的性质:M1

第三方支付和银行转账、各类货币的关系

- 第三方支付和银行转账

这两者是最好理解的关系,几乎是并列关系,都是收支的形式,但也互相支持。

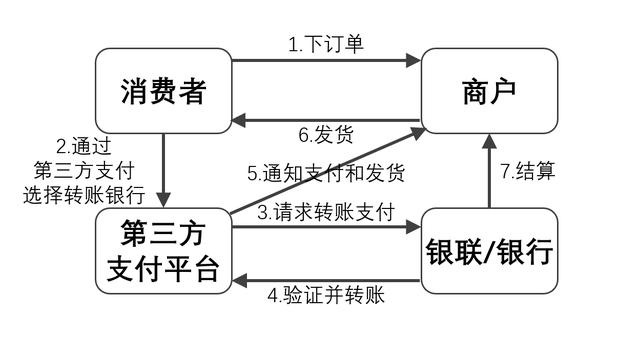

第三方支付在电子商务场景中的应用

第三方支付最主要的应用场景是电子商务,第三方支付机构建立付款方与收款方之间的联系,由第三方支付机构在得到授权后向银行发起相关资金流程。以前第三方支付机构直接和银行对接,在2018年以后国家为了做好资金监管和风险控制,规定第三方支付机构必须先和银联结算后由银联和银行结算。

从历史发展来看,如果没有银行转账的落后性和延时性,第三方支付没有发展的契机,但如果没有银行转账的配合,第三方支付更是发展不起来,两者是互相支撑的。

- 第三方支付和数字人民币

央行数字货币研究所所长穆长春指出:

微信、支付宝和数字人民币不在一个维度上。微信、支付宝是金融基础设施,是钱包;而数字人民币是支付工具,是钱包的内容。数字人民币则是从本质上讲……主要定位于M0,也就是流通中的现钞和硬币。

这个表达很好理解,对于我们来说,数字人民币只是一个摸不到的钱包里面的摸不到、但确实存在的货币,数字人民币实质上是数字形式的法定货币,也就是人民币的数字化形态。如果非要找一个能和微信支付、支付宝对标的数字人民币相关事物,那应该是数字人民币APP,而不是数字人民币本身。因此,相对于必须联网的第三方支付,数字人民币必然是可应用于收支双方无网络的情景,就像实体人民币一样,而为了满足无网络要求,当前数字人民币的收支过程则需要收支双方各准备一台支持NFC的设备。所以,尽管数字人民币在现阶段的使用场景、外在流程还和第三方支付比较接近,但差异化的地方已经体现其作为作为钱包内容的特点。

不过,虽然双NFC这个要求在现在这个时代来说不算太过分,但还需要改进。

比如把收支双方的NFC设备改为两张薄薄的NFC卡片——这不就是银行卡和POS机?再进一步恐怕只能做成芯片植入人体了,但植入人体的芯片说到底也还是一个实体。如果不需要NFC实体,而是让人对着空气说几句话、弄个人脸识别就把钱包里的数字人民币转移了,这至少要求收入方有海量个体生物数据来作为语音识别的数据库,这和无网络的条件要求不完全相符,数据库至少每隔一段时间就要做数据补充,也就越像现行的第三方支付手段。

所以数字人民币支付过程的改进不算容易,还得再看看怎么进步,是否必须让公众意识到数字人民币和第三方支付的区别、是否应该强调两者间的差别、是否鼓励用数字人民币APP等问题还有待思考。

- 第三方支付和数字货币、货币

数字人民币是数字货币的一种,其实如果国家承认其他数字货币的话,完全可能出现用微信支付比特币的情况。此时第三方支付和数字货币的关系还算清晰明了,那进一步讨论第三方支付和货币的关系也算简单,也就能判断出微信余额确实不是货币。

第三方支付上面余额的性质

如果摈弃上面已有的思考和推论,我们直接从定义和本质讨论第三方支付算不算货币、数字货币呢?这也就回到了我们开头的思考:以微信举例,我们该不会是一直在使用微信币吧?

过往的理论定义总是简单、直接的,而现实的发展往往复杂一些。

第三方支付起初最主要应用于延时收支的电子商务领域,因此我们当然能够轻易地判断出第三方支付是一种收支形式,但第三方支付现在更多应用于小额即时收支的生活场景,这使得第三方支付上面“余额”的性质变得复杂。

以往大伙还在纠结微信里面的余额算是哪个级别、类型的货币,但这一次我们要讨论的完全不是“余额”的货币归类,而是“余额是不是货币”。

后来我翻了一些文章,噢,原来大家管“余额”叫“代币”,是一种相对于法定货币的存在,也就是说,余额并不是货币。

区别一在于,数字人民币和微信余额都需要央行的承认才能流通,数字人民币的被承认是天然的,但是微信余额的被承认是后生的。在中国央行的推动下,数字人民币能在所有国家、所有银行、所有商铺、所有个人得到承认,但微信余额要被承认的前提是央行和银联的认证同意、收支双方及其工作生活圈常用微信、腾讯没有爆雷风险,微信提现要绕一个大弯也就是至少要先提现到银行卡里。说白了,这就是货币和代币的合法性区别。

区别二在于,虽然数字人民币APP和微信都需要有银行卡绑定,但是,往微信里面存钱是“充值”,往微信外面取钱叫“提现”且要收服务费,这相比人民币在实物和数字之间的更无缝转换已经是完全不同,而且数字人民币APP在银行换纸币的时候更像是一本我们熟悉的存折。因此,诚如文章开头所言,“微信币”和Q币其实没什么区别,只是我们一早就知道Q币不是货币而已,而现在我们对具有更强大收支功能的微信产生了“它是货币”的错觉。

区别三在于,微信支付余额现在是和人民币1:1可兑换,但这是腾讯公司定的兑换比例,哪天也可以定个10:1的,而且还没算上刚才说的提现费呢。这也可以和区别一、二联系起来,即数字人民币是以国家为中心的,而微信支付余额是以公司为中心的,两者有显著的合法性区别,而“微信币”和Q币都是腾讯公司出的,这两者就没什么区别。

更深一步地,我们可以讨论两者在价值尺度、流通手段、贮藏手段、支付手段和世界货币等五大货币职能里面的具体表现,但此处不细细讲了。

总之,微信余额确实不是货币。

第三方支付所代表的货币的性质

沿着上面这些讨论,我们还可以进一步讨论“余额所代表的银行里货币是M0还是M1”。补充一下,当我们在说“微信余额是M0还是M1”’的时候,此时我们所说的“微信余额”其实更多是指“余额所代表的银行里货币”。这是长久以来的争议,我也看了不少文章,似乎官方没有正面回复过这个问题,就随便聊聊。

M0是流通中的货币,也是流通在银行体系之外的货币;M1是狭义货币,M1包括了M0和可开支票的单位活期存款。

央行关于M0流通中货币和M1货币划分情况

目前在央行定义上,M1被认为是“流动性和购买力不亚于现钞”的货币,M1里的活期存款是不包括个人活期储蓄存款的。

在央行官网的解释中,企业活期存款可以随时开支票变现,流动性和购买力不亚于现钞M0,所以定义为M1,而国内居民的个人活期储蓄存款往往更接近长期储蓄而不是变现流通,所以没有计入M0和M1里面。另外有观点说道,最主要的判断点在于是否有利息,美国早期的企业活期存款是没有利息的,和手头上的现金一样,所以这类活期存款计入M1,而个人活期储蓄存款是有利息的所以没有计入M1。

类似地,从定义上看,微信余额所代表的货币是个人活期储蓄存款,之后它被个人以“充值”的形式从个人银行账户里转入到微信公司银行账户里,这类货币没有脱离银行体系,所以是M1。

但微信余额所代表的银行里货币也有些特别。由于其代币的特点、现代技术的进步、腾讯公司的被认可,从实践中看,不仅是微信余额给人的感知非常类似于数字人民币和M0,而且微信余额所代表的银行里货币也能够随时被个人转移到另一个主体,和M0在生活中的应用也非常类似。不过,虽然好像个人的货币通过微信支付就能够像M0一样转移到收入方手上且随时可再被支出,但其实如前文所言,应该是转入到腾讯公司的银行账户,这和M0定义始终是不一致的,且更接近M1的定义。如果再和上文所论述的“第三方支付不是支付内容”、“微信余额不是货币”等内容结合起来,这个辨别过程就会更清晰些。