当前可以用作商业养老的保险险种有:年金险、养老年金保险和增额终身寿险,三者有不同的收益规律,假设预计60岁开始领取养老金,那么商业养老保险每月想要领3000元,需要投保多少呢?个人年龄不同,每月领3000元,投保保费也不同。月领3000元,相当于每年领取36000元。本期话题:1、商业养老年金险交费试算2、增额终身寿险交费试算3、年金险交费试算一、 商业养老年金保险养老年金保险,前期交费,到了60

当前可以用作商业养老的保险险种有:年金险、养老年金保险和增额终身寿险,三者有不同的收益规律,假设预计60岁开始领取养老金,那么商业养老保险每月想要领3000元,需要投保多少呢?

个人年龄不同,每月领3000元,投保保费也不同。月领3000元,相当于每年领取36000元。

本期话题:

1、商业养老年金险交费试算

2、增额终身寿险交费试算

3、年金险交费试算

一、 商业养老年金保险

养老年金保险,前期交费,到了60岁每月固定领取,是确定利益,计算就非常简单,就当前顶级的商业养老年金来算:

0岁投保,年交25100元,交3年,总共交费75300元,60岁时每年领取36091元,相当于每月3007元,可以领终身,到106岁总共领取1660199元

30岁投保,年交72000元,交三年,总共交费,到60岁时每年领取36475元,也就是每月3039元,领终身

50岁投保,年交15万,交3年,总共交费45万,60岁开始每年领取36930元,也就是每月3077元,领终身

二、 增额终身寿险

60岁开始领取,领到90岁,30年总共领108万,到了60岁增额寿险账户价值能够达到90万,基本上就能够领到90岁

按照增额寿险的定价利率累计:

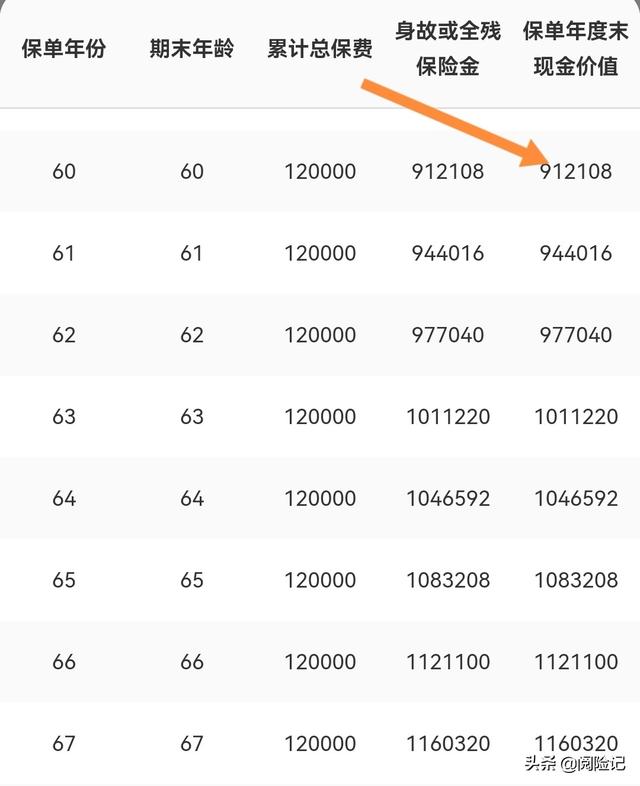

0岁投保增额终身险,年交4万,交3年,总共交费12万,定价利率3.5%,这是确定利益写入合同,看下利益演示:

0岁投保增额终身寿险,年交4万,交3年

到了60岁时现金价值912108元

到了61岁时现金价值944016元,增涨了31908元

个人怎样领取更合算?

每年只领取31908元,每月2659元,每年只领取增长部分,现金价值912108元可以不动(912108是可以随时领的,领取金额随意,领取后会影响复利增值)

到了90岁,总共领取31908×30年+现金价值912108=1869348元

如果是40岁投保增额寿险,年交16万,交3年,到60岁时现金价值达到918960元,也可以参照上述方式领取。

三、 年金险

年金险,由主险年金险+万能账户组成,按照当前年金险一般收益水平,假定附加万能账户利率4.5%,(很多公司实际利率4.9%-5.3%)

0岁投保,年交2.5万,交3年,总共交7.5万,前期一分钱不领取,到了60岁,按照4.5%年复利,账户价值情况:

年金险收益预计

60岁账户价值870176元

61岁账户价值909334元,每年增值年复利4.5%,增加39158元

60岁是每年只领取增值部分39158元,每个月3263元,账户里面的870176元不动,每年只领取增值部分。(账户里面87万是随时可以领取,没有任何限制)

如果30岁投保年金险,想要60岁时账户价值达到87万,需要年交9.4万,交3年,总共交28.2万。

关于商业养老保险投保需要留意的:

1、 越年轻投保,由于产品利益增值,到60岁领取同样金额,交费代价越小,说明养老规划越早越好。

2、 年金险收益有一定的浮动,属于预期收益,有保底收益,实际收益跟保险公司经营有关。

3、 增额终身寿险和商业养老年金险属于确定利益,风险为0,即使保险公司倒闭也不影响。

4、 增额寿险和年金险需要时间复利滚存,至少在领取年龄往前推20年,比如55岁领取,意味着35岁要投保。

5、 个人追求最大收益,年金险更合算;追求财富传承兼顾养老,增额寿险合适;高龄投保,比如48岁以后投保,养老年金更合算。

关于商业养老保险每月领3000,投保多少,就写到这里,有疑问可以留言啊。