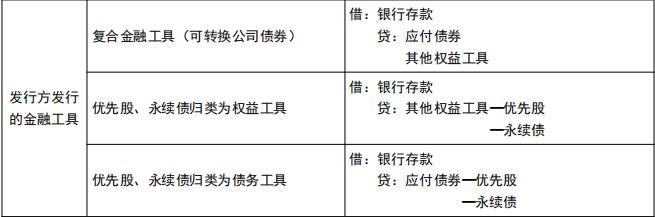

其他权益工具(1)企业应当在资产负债表实收资本"项目和"资本公积项目之间增设"其他权益工具项目,反映企业发行的除普通股以外分类为权益工具的金融工具的账面价值并在其他权益工具"项目下增设其中:优先股和"永续债两个项目,分别反映企业发行的分类为权益工具的优先股和永续债的账面价值在"应付债券"项目下增设其中:优先股"和"永续债’两个

其他权益工具

(1)企业应当在资产负债表”实收资本"项目和"资本公积“项目之间增设"其他权益工具“项目,反映企业发行的除普通股以外分类为权益工具的金融工具的账面价值并在其他权益工具"项目下增设其中:优先股和"永续债“两个项目,分别反映企业发行的分类为权益工具的优先股和永续债的账面价值在"应付债券"项目下增设其中:优先股"和"永续债’两个项目,分别反映企业发行的分类为金融负债的优先股和永续债的账面价值如属流动负债的,应当比照上述原则在流动负债类相关项目列报。

(2)企业应当在所有者权益变动表"实收资本栏和资本公积”栏之间增设"其他权益工具"栏,并在该栏中增设"优先股"、 永续债"和"其他"三小栏.将"(三)所有者投入和减少资本"项目中的"所有者投入资本"项目改为"1.所有者投入的普通股',并在该项目下增设" 2.其他权益工具持有者投入资本项目,以下顺序号依次类推.”(四)利润分配项目中“对所有者(或股东)的分配项目包含对其他权益工具持有者的股利分配。

(3)企业应当在财务报表附注中增加单独附注项目,披露发行在外的所有归类为权益工具或金融负债的优先股、永续债等金融工具的详细情况,包括发行时间、数量、金额、到期或日续期情况、转股条件、转换情况、会计分类以及股利或利息支付等信息2.投资方列示和披露持有优先股、永续债等金融工具的投资方,应在"可供出售金融资产等相关财务报表附注中,披露优先股、永续债等金融工具的会计分类、账面价值等相关信息。

金融工具的重分类

债→股:有差

借:其他权益工具 【账面价值】

贷:应付债券 【该工具的公允价值】

资本公积——股本溢价 【差额】

发行方以重分类日计算的实际利率作为应付债券后续计量利息调整等的基础

股→债:无差

借:应付债券

贷:其他权益工具 【按金融负债的账面价值】