华尔街与美联储的博弈正日趋明显。在本周的FOMC会议后,美联储官员们对于12月份的经济预测进行了一些调整——同时调高了失业率和核心通胀率的预测。然而,这一调整方向与华尔街的立场背道而驰,华尔街各大机构如今正在大力抨击美联储的这份经济预测。他们认为,美国CPI已经出现明显放缓,因此美联储调高通胀预期并不合理;另外,在失业率上升如此迅速的情况下,美国大概率会陷入衰退,因此无法避免硬着陆。分析人士称,从

华尔街与美联储的博弈正日趋明显。

在本周的FOMC会议后,美联储官员们对于12月份的经济预测进行了一些调整——同时调高了失业率和核心通胀率的预测。

然而,这一调整方向与华尔街的立场背道而驰,华尔街各大机构如今正在大力抨击美联储的这份经济预测。

他们认为,美国CPI已经出现明显放缓,因此美联储调高通胀预期并不合理;另外,在失业率上升如此迅速的情况下,美国大概率会陷入衰退,因此无法避免硬着陆。

分析人士称,从经验上来看,市场可能更具有前瞻性,相对而言市场对经济的预期更为客观。但从另一方面来看,市场预期也会反向影响美联储的行动。

华尔街与美联储的关键分歧

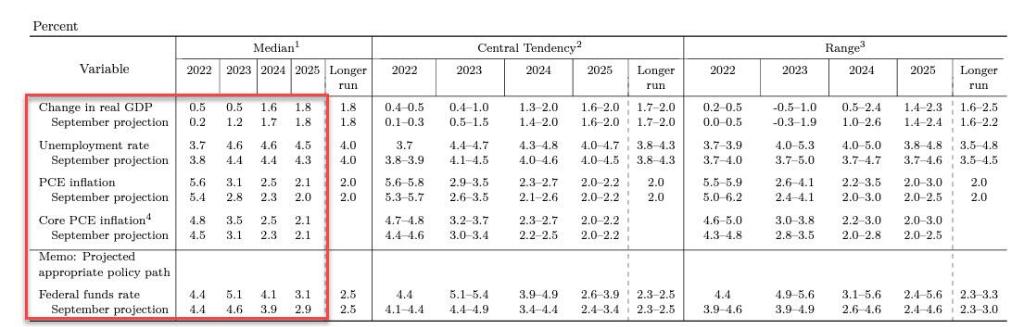

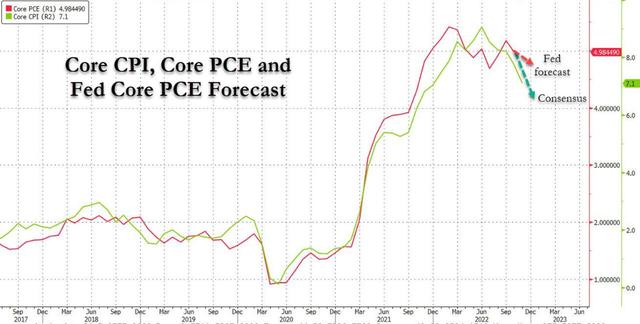

最新数据显示,美国CPI通胀数据已经连续两个月放缓,然而在FOMC会议后,美联储却上调了2022-2025年的通胀预期。官员们现在预计今年年底美国的核心通胀率将在4.8%左右,相比他们9月份预测的4.5%大幅攀升。

鲍威尔特别指出,今年通胀的“起点”较高,这是美联储官员意外上调2023年底通胀水平的原因之一。另外,最新的经济预测给出的核心信息是由于薪资增速保持在高位,服务价格将保持高位,核心PCE价格指数也将随之上升。

但华尔街认为这一预测值过高了。

摩根大通的经济学家预计,美联储最青睐的通胀指标——核心PCE指数在11月仅环比增长0.1%,那么按此计算,12月核心PCE需要环比增长0.7%,美联储才会达到今年4.8%的预测目标。如果核心PCI指数出现环比下降,那么实际通胀率年底可能会跌至4.2%,远远低于美联储的预测。

美联储主席鲍威尔还强调,无法确认FOMC不会再上调利率终值,在对通胀回落至2%有信心之前,美联储不会降息。华尔街认为,如果美联储在整个2023年不降息,此时失业率预计将上升近1%,就业岗位将减少约160万个。

高盛交易员 Mike Cahill 认为,尽管鲍威尔称他希望看到金融状况反映出联储官员们努力实施的限制性政策,但他却不同意这一观点,即加息速度仍比联储官员试图达到的水平要慢得多。

鲍威尔还重申,美联储认为仍有大量紧缩政策“正在进行中”,政策利率目前处于限制性水平,但不够充分“限制性”。Cahill 表示,在高盛的预测框架下,加息对经济增长的大部分负面影响已经在消退。

国泰君安表示,市场认为CPI已经明显减速,因此美联储调高通胀预期并不合理。同时,薪资增速也可能因为劳动力市场降温而出现放缓。更加重要的是,市场认为经济在失业率上升如此迅速的情况下大概率会陷入“衰退”。这几点形成了市场与美联储的核心分歧。

为什么会出现这种情况?

前美联储官员、瑞银经济学家 Alan Detmeister 认为,美联储在做出这份经济预测时,没有考虑11月已经显示放缓的通胀数据,而是根据此前远超预期的PPI数据,并预测12月的通胀数据同样将超出预期并将其考虑在内。

Detmeister 认为,本周二公布的11月CPI报告——在美联储本周为期两天的政策会议前90分钟,可能没有及时出炉,美联储官员并没有根据这份报告调整他们的预测。

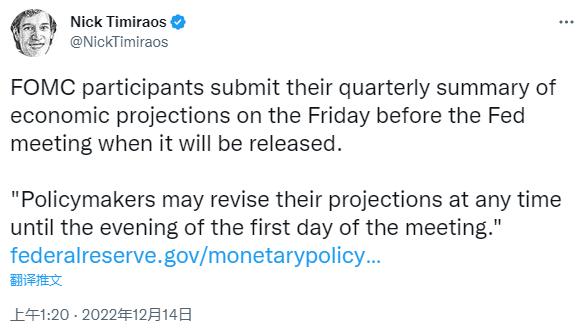

在FOMC会议的前一天,有“新美联储通讯社”之称的华尔街日报记者 Nick Timiraos 表示,FOMC成员在会议前的上个周就五提交了他们的季度经济预测摘要。在会议第一天晚上之前,政策制定者可以随时修改他们的预测。

但 Detmeister 称,官员们很少真正连夜修改其提交的预测值,因为这需要修正利率和失业率等等:“他们中可能很少有人会去更新他们的报告,并真正计算出在12月达到这一目标需要付出什么代价。”

市场和美联储谁对谁错?

太平洋证券表示,从美联储下调经济预期而上调通胀预期的预测,以及整体偏鹰的言论来看,美联储对于明年形势的判断更偏向于“滞胀”,所以否定了会很快降息的说法。

但利率期货与掉期交易显示,市场对明年利率高点的预期在本次会议之后反而下调了,且增加了对明年下半年降息的押注。很显然市场对明年的判断更倾向于“衰退”。“滞胀”与“衰退”之间的博弈已经持续了几个月,目前愈演愈烈。

太平洋证券认为,从经验上来看,市场可能更具有前瞻性。在以往美国货币政策转向之前,市场大多都会较美联储早很长时间发出信号。这一方面是由于美联储对形势的展望往往带有一定“引导预期”的性质,所以通常倾向于高估经济的增速来提振市场信心,或强调鹰派态度来压制通胀预期。相对而言市场对经济的预期更为客观。

另一方面,太平洋证券表示,市场预期也会反向影响美联储的行动,市场“绑架”美联储的案例在过去比比皆是。综合来看,美联储的态度对于短期的指向意义更强,而市场预期对于长期的指向意义更强。所以预计明年一季度美联储仍会继续加息,但二季度有望停止,而下半年则很有可能会转向降息。

本文来自华尔街见闻,欢迎下载APP查看更多