近日,网传太原二手房从12月8日起执行新政:房产交易个人所得税不再按1%征收,根据上一手购房发票金额与本次合同价或评估价,按二者差额的20%征收。该消息在太原房产圈不胫而走,引发社会关注。12月14日记者致电太原税务局服务热线,接线人员表示,这种说法有误,太原税收遵从国家标准,房屋交易个税征收一直有差额20%或现价1%两种方式,并不是新政,也不会强制要求采取差额20%来缴纳个税。01差额20%征税

近日,网传太原二手房从12月8日起执行新政:房产交易个人所得税不再按1%征收,根据上一手购房发票金额与本次合同价或评估价,按二者差额的20%征收。该消息在太原房产圈不胫而走,引发社会关注。

12月14日记者致电太原税务局服务热线,接线人员表示,这种说法有误,太原税收遵从国家标准,房屋交易个税征收一直有差额20%或现价1%两种方式,并不是新政,也不会强制要求采取差额20%来缴纳个税。

01

差额20%征税方式存在已久

记者查阅发现,2006年7月《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》(国税发[2006]108号)正式下发,明确从8月1日起,各地税务局将在全国范围内依法统一征收二手房转让个人所得税。

依照什么法规呢?

《中华人民共和国个人所得税法》及其实施条例规定,个人转让住房,以其转让收入额减除财产原值和合理费用后的余额为应纳税所得额,按照“财产转让所得”项目缴纳个人所得税,财产转让所得适用比例税率为20%。

但在实施过程中,如果售房人能提供合法有效的原购房发票及合理票据,个税须查账征收,为转让所得20%;若不能提供上述票据,则按二手房售卖全额的1%-2%征收。所以,实际情况是纳税人一般都会选择按照全额的1-2%缴纳个税。

可以看出,按照差额的20%计征二手房转让个人所得税这个政策早就有了,并不是新政。

太原税务局接线工作人员也对记者表示,太原对房屋交易的个税征收一直遵从国家标准,差额20%征收和按总价1%征收,两种征收方式一直都有。不过部分房屋不能提供完整有效证件、难以查到初始价格,一般按照总价1%的方式来征收个税。

02

为何难以全面执行?

可以明确,二手房转让按照差额的20%计征个人所得税并非新鲜事,但为什么实际应用中难以完全严格执行。

业内人士表示,二手房市场是一个明显的卖方主导市场,虽然个税法律上应该由卖方承担,但在实际交易中,成本大都转嫁到了买方,为了节约购房成本,买方一般都选择更低价的个税缴纳方式。

其次,《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》(国税发[2006]108号)中提到,允许纳税人从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。其中,合理费用指纳税人按照规定实际支付的住房装修费用、住房贷款利息、手续费、公证费等费用。

这就导致二手房买卖的“差额”不方便估算,房屋的装修花费如何更精确的估算,尤其是房龄较长的二手房,装修价格应该如何折算?

此外,彼时各地税务等相关部门的信息系统建设尚未完善,依靠人工进行二手房差额核算会耗费大量人力资源。仅仅依靠税务部门来完成价值估算也很困难,需要多个部门协作。种种现实问题摆在面前,也就让差额20%个税计征方式难以全面落实。

03

换房可以退个税,限期优惠别忘了

根据《财政部 国家税务总局关于个人所得税若干政策问题的通知》(1994)财税字第20号文件第二条第六项规定:个人转让自用达五年以上,并且是唯一的家庭生活用房取得的所得,暂免征收个人所得税。

也就是大家熟知的“满五唯一”。

此外,还有限期退税优惠政策。

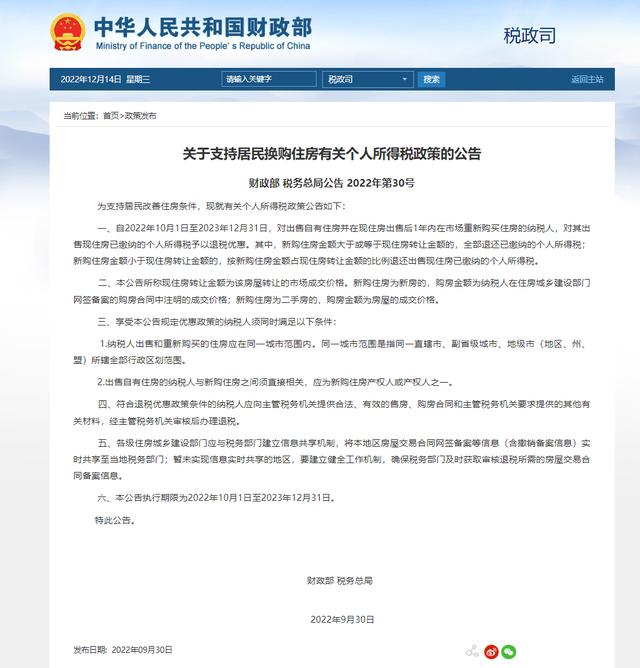

根据《关于支持居民换购住房有关个人所得税政策的公告》,2022年10月1日-2023年12月31日期间,对出售自有住房并在现住房出售一年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

退税计算公式如下:

1、新购住房金额大于或等于现住房转让金额的,退税金额=现住房转让时缴纳的个人所得税;

2、新购住房金额小于现住房转让金额的,退税金额=(新购住房金额÷现住房转让金额)x现住房转让时缴纳的个人所得税。

该政策利好近期有换房需求的家庭,额外叠加现有房贷利率、财政补贴等政策,有利于降低换房成本。

封面新闻记者 黄益辉