背景项目的情况如下: 建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产;固定资产使用年限10年,按直线法折旧,期末净残值率4%,固定资产余值在项目运营期末收回。 建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),还款方式为运营期前5年等额还本,利息照付。自有资金和贷款在建设期内均衡投入。 流动资金250万元由自有资金在运营期第1年投入(流动资金不用于

背景项目的情况如下:

建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产;固定资产使用年限10年,按直线法折旧,期末净残值率4%,固定资产余值在项目运营期末收回。

建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),还款方式为运营期前5年等额还本,利息照付。自有资金和贷款在建设期内均衡投入。

流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

运营期间正常年份的营业收入为900万元(不含销项税额),经营成本为280万元(不含可抵扣的进项税额),产品增值税附加为54万元,所得税率为25%。

运营期第1年的营业收入为720万元(不含销项税额),经营成本为224万元(不含可抵扣的进项税额),增值税附加为43.2万元,利润总额为-31.801万元。

问题:(1)列式计算建设期借款利息。

(2)列式计算运营期第1年应还的本金及利息各是多少?

(3)计算说明项目运营期第1年是否需要临时借款用于还款?如需要,借多少?如果临时借款年利率按8%(按年计息)计,应支付的临时借款利息是多少?

(计算结果保留小数点后三位)

『正确答案』

(1)建设期第1年借款利息=1000/2×6%=30(万元)

建设期第2年借款利息=(1000+30+1000/2)×6%=91.8(万元)

建设期借款利息=30+91.8=121.8(万元)

(2)运营期第1年的应还的利息=(2000+121.8)×6%=127.308(万元)

运营期第1年的应还的本金=(2000+121.8)/5=424.36(万元)

运营期第1年的应还的本利和=424.36+127.308=551.668(万元)

(3)方法一:运营期第1年可用于还本付息的资金(最大能力还款)=营业收入(不含销项税)-经营成本(不含进项税)-增值税附加-所得税+补贴

即:第1年可用于还本付息的资金=720-224-43.2-0=452.8(万元)<551.668万元(本利和),

所以需要临时借款,借款金额=551.668-452.8=98.868万元,临时借款利息=98.868×8%=7.909(万元)

方法二:判断:(可分配利润+折旧+摊销)是否小于当年应还本金

-31.801+357.293+0=325.492万元<424.36万元,所以需要临时借款,借款资金=424.36-325.492=98.868万元,临时借款利息=98.868×8%=7.909(万元)。

方法三:偿债备付率=452.8/551.668=0.821<1,所以需要借款,借款金额=551.668-452.8=98.868万元,临时借款利息=98.868×8%=7.909(万元)。

训练(融资后)

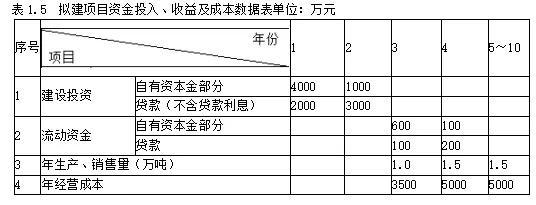

某拟建项目计算期为10年,其中建设期2年,生产运营期8年。第3年投产,第4年开始达到设计生产能力。

项目建设投资估算10000万元。其中1000万元为无形资产;300万元为其他资产;其余投资形成固定资产。

固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。

无形资产在运营期内,均匀摊入成本;其他资产在运营期的前3年内,均匀摊入成本。

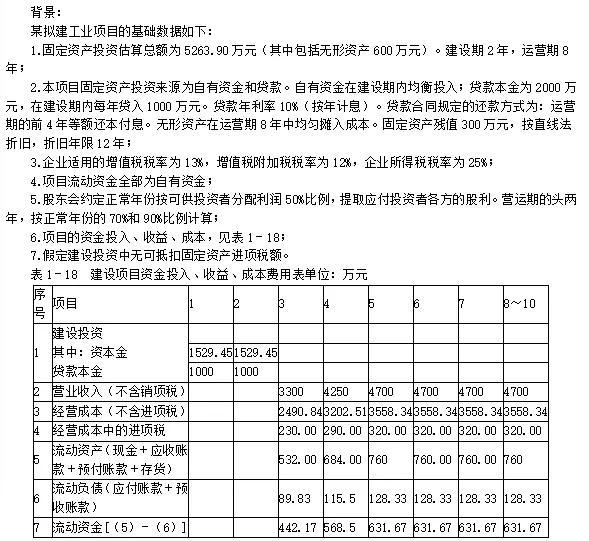

项目的资金投入、收益、成本等基础数据,见表1.5。

还款方式:建设投资贷款在项目生产运营期内等额本金偿还、利息照付,贷款年利率为6%;流动资金贷款年利率为5%,贷款本金在项目计算期末一次偿还。

在项目计算期的第5、7、9年每年需维持运营投资20万元,其资金来源为自有资金,该费用计入年度总成本。

经营成本中的70%为可变成本支出,其它均为固定成本。

假定建设投资中无可抵扣固定资产进项税额,上述其他各项费用及收入均为不含增值税价格。运营期各年都具备还款能力,不需要临时借款。

说明:所有计算结果均保留小数点后两位。

问题:

(1)计算运营期各年折旧费。

(2)计算运营期各年的摊销费。

(3)计算运营期各年应还的利息额。

(4)计算运营期第1年、第8年的总成本费用。

(5)计算运营期第1年、第8年的固定成本、可变成本。

(6)按表1.6格式编制该项目总成本费用估算表。

『正确答案』

(1)建设期贷款利息:

建设期第1年利息=2000/2×6%=60(万元)

建设期第2年利息=(2000+60+3000/2)×6%=213.60(万元)

建设期利息=60+213.6=273.60(万元)

固定资产原值=(10000-1000-300)+273.6=8973.6(万元)

残值=8973.6×10%=897.36(万元)

年折旧费=(8973.6-897.36)/8=1009.53(万元)

(2)摊销包括无形资产摊销及其他资产摊销。

无形资产每年的摊销费=1000/8=125(万元)

其他资产运营期前3年中的年摊销费=300/3=100(万元)

(3)运营期应还利息包括还建设期贷款利息及流动资金贷款利息。

1)运营期应还建设期贷款利息

建设期贷款本利和=2000+3000+273.6=5273.60(万元)

运营期内每年应还本金=5273.6/8=659.2(万元)

运营期第1年应还建设期贷款利息=5273.6×6%=316.42(万元)

运营期第2年应还建设期贷款利息=(5273.6-659.2)×6%=276.86(万元)

运营期第3年应还建设期贷款利息=(5273.6-659.2×2)×6%=237.31(万元)

运营期第4年应还建设期贷款利息=(5273.6-659.2×3)×6%=197.76(万元)

运营期第5年应还建设期贷款利息=(5273.6-659.2×4)×6%=158.21(万元)

运营期第6年应还建设期贷款利息=(5273.6-659.2×5)×6%=118.66(万元)

运营期第7年应还建设期贷款利息=(5273.6-659.2×6)×6%=79.10(万元)

运营期第8年应还建设期贷款利息=(5273.6-659.2×7)×6%=39.55(万元)

2)运营期应还流动资金贷款利息

运营期第1年应还利息=100×5%=5(万元)

运营期第2年~第8年应还利息=(100+200)×5%=15(万元)

(4)运营期第1年的总成本费用=3500+1009.53+125+100+316.42+5=5055.95(万元)

运营期第8年的总成本费用=5000+1009.53+125+39.55+15=6189.08(万元)

(5)运营期第1年的可变成本=3500×70%=2450(万元)

运营期第1年的固定成本=5055.95-2450=2605.95(万元)

运营期第8年的可变成本=5000×70%=3500(万元)

运营期第8年的固定成本=6189.08-3500=2689.08(万元)

背景:

某集团公司拟建设A、B两个工业项目,A项目为拟建年产30万吨铸钢厂,根据调查资料提供的当地已建年产25万吨铸钢厂的主厂房工艺设备投资约2400万元。A项目的生产能力指数为1。已建类似项目资料:主厂房其他各专业工程投资占工艺设备投资的比例,见表1-1,项目其他各系统工程及工程建设其他费用占主厂房投资的比例,见表1-2。

A项目建设资金来源为自有资金和贷款,贷款本金为8000万元,分年度按投资比例发放,贷款利率8%(按年计息)。建设期3年,第1年投入30%,第2年投入50%,第3年投入20%。预计建设期物价年平均上涨率3%,投资估算到开工的时间按一年考虑,基本预备费率10%。

B项目为拟建一条化工原料生产线,厂房的建筑面积为5000m2,同行业已建类似项目的建筑工程费用为3000元/m2,设备全部从国外引进,经询价,设备的货价(离岸价)为800万美元。

问题:

1.对于A项目,已知拟建项目与类似项目的综合调整系数为1.25,试用生产能力指数估算法估算A项目主厂房的工艺设备投资;用系数估算法估算A项目主厂房投资和项目的工程费与工程建设其他费用。

2.估算A项目的建设投资。

3.对于A项目,若单位产量占用流动资金额为33.67元/吨,试用扩大指标估算法估算该项目的流动资金。确定A项目的建设总投资。

4.对于B项目,类似项目建筑工程费用所含的人工费、材料费、机械费和综合税费占建筑工程造价的比例分别为18.26%、57.63%、9.98%、14.13%。因建设时间、地点、标准等不同,相应的综合调整系数分别为1.25、1.32、1.15、1.2。其他内容不变。计算B项目的建筑工程费用。

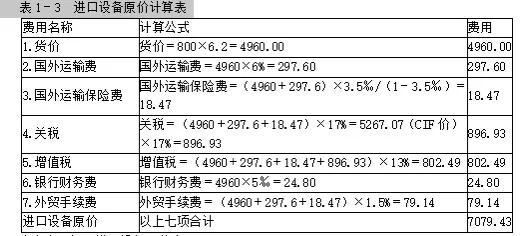

5.对于B项目,海运费率为6%,保险费率为3.5‰,外贸手续费率、银行手续费率、关税税率和增值税率分别按1.5%、5‰、17%、13%计取。国内供销手续费率0.4%,运输、装卸和包装费率0.1%,采购保管费率1%。美元兑换人民币的汇率均按1美元=6.2元人民币计算,设备的安装费率为设备原价的10%。估算进口设备购置费和安装工程费。

『正确答案』

问题1:

1.估算A项目主厂房工艺设备投资:

A项目设备投资=2400×[30/25]1×1.25=3600(万元)

2.用系数估算法估算A项目主厂房投资:

A项目主厂房投资=3600×(1+12%+1%+4%+2%+9%+18%+40%)=3600×(1+0.86)=6696(万元)

其中:

设备购置总投资=3600×(1+0.12+0.01+0.04+0.02+0.09+0.18)=5256(万元)

建安工程投资=3600×0.4=1440(万元)

3.A项目工程费用及工程建设其他费=6696×(1+0.3+0.12+0.2+0.3+0.2)=6696×(1+1.12)=14195.52(万元)

问题2:

1.基本预备费计算:

基本预备费=14195.52×10%=1419.55(万元)

静态投资=14195.52+1419.55=15615.07(万元)

建设期各年的静态投资额如下:

第1年15615.07×30%=4684.52(万元)

第2年15615.07×50%=7807.54(万元)

第3年15615.07×20%=3123.01(万元)

2.价差预备费计算:

价差预备费=4684.52×[(1+3%)1(1+3%)0.5(1+3%)1-1-1]+7807.54×[(1+3%)1(1+3%)0.5(1+3%)2-1-1]+3123.01×[(1+3%)1(1+3%)0.5(1+3%)3-1-1]=212.38+598.81+340.40=1151.59(万元)

预备费=1419.55+1151.59=2571.14(万元)

3.A项目的建设投资=14195.52+2571.14=16766.66(万元)

问题3:

估算A项目的总投资

1.流动资金=30×33.67=1010.10(万元)

2.建设期贷款利息计算:

第1年贷款利息=(0+8000×30%÷2)×8%=96(万元)

第2年贷款利息=[(8000×30%+96)+(8000×50%÷2)]×8%=(2400+96+4000÷2)×8%=359.68(万元)

第3年贷款利息=[(2400+96+4000+359.68)+(8000×20%÷2)]×8%=(6855.68+1600÷2)×8%=612.45(万元)

建设期贷款利息=96+359.68+612.45=1068.13(万元)

3.拟建项目总投资=建设投资+建设期贷款利息+流动资金=16766.66+1068.13+1010.10=18844.89(万元)

问题4:

对于B项目,建筑工程造价综合差异系数:

18.26%×1.25+57.63%×1.32+9.98%×1.15+14.13%×1.2=1.27

B项目的建筑工程费用为:3000×5000×1.27=1905.00(万元)

问题5:

B项目进口设备的购置费=设备原价+设备国内运杂费,如表1-3所示:

由上表可知,进口设备原价为:7079.43万元

国内供销、运输、装卸和包装费=进口设备原价×费率=7079.43×(0.4%+0.1%)=35.40(万元)

设备采保费=(进口设备原价+国内供销、运输、装卸和包装费)×采保费率=(7079.43+35.40)×1%=71.15(万元)

进口设备国内运杂费=35.40+71.15=106.55(万元)

进口设备购置费=7079.43+106.55=7185.98(万元)

设备的安装费=设备原价×安装费率=7079.43×10%=707.94(万元)

【案例】背景:

某城市拟建设一条免费通行的道路工程,与项目相关的信息如下:

1.根据项目的设计方案及投资估算,该项目建设投资为100000万元,建设期2年,建设投资全部形成固定资产。

2.该项目拟采用PPP模式投资建设,政府与社会资本出资人合作成立了项目公司。项目资本金为项目建设投资的30%,其中,社会资本出资人出资90%,占项目公司股权90%;政府出资10%,占项目公司股权10%。政府不承担项目公司亏损,不参与项目公司利润分配。

3.除项目资本金外的项目建设投资由项目公司贷款,贷款年利率为6%(按年计息),贷款合同约定的还款方式为项目投入使用后10年内等额还本付息。项目资本金和贷款均在建设期内均衡投入。

4.该项目投入使用(通车)后,前10年年均支出费用2500万元,后10年年均支出费用4000万元,用于项目公司经营、项目维护和修理。道路两侧的广告收益权归项目公司所有,预计广告业务收入每年为800万元。

5.固定资产采用直线法折旧;项目公司适用的企业所得税税率为25%;为简化计算不考虑销售环节相关税费。

6.PPP项目合同约定,项目投入使用(通车)后连续20年内,在达到项目运营绩效的前提下,政府每年给项目公司等额支付一定的金额作为项目公司的投资回报,项目通车20年后,项目公司需将该道路无偿移交给政府。

问题:

1.列式计算项目建设期贷款利息和固定资产投资额。

2.列式计算项目投入使用第1年项目公司应偿还银行的本金和利息。

3.列式计算项目投入使用第1年的总成本费用。

4.项目投入使用第1年,政府给予项目公司的款项至少达到多少万元时,项目公司才能除广告收益外不依赖其他资金来源,仍满足项目运营和还款要求?

5.若社会资本出资人对社会资本的资本金净利润率的要求为:以通车后第1年的数据计算不低于5%,且以贷款偿还完成后的正常年份的数据计算不低于12%,则社会资本出资人能接受的政府各年应支付给项目公司的资金额最少应为多少万元?

(计算结果保留两位小数)

『正确答案』

问题1:

第1年贷款利息为:100000×70%×50%×6%×50%=35000×6%×50%=1050(万元)

第2年贷款利息为:(35000+1050+35000×50%)×6%=3213(万元)

建设期贷款利息为:1050+3213=4263(万元)

项目固定资产投资为:100000+4263=104263(万元)

问题2:

运营期第1年应偿还的本息为:

A=(100000×70%+4263)×(A/P,6%,10)

=(100000×70%+4263)×6%(1+6%)10/[(1+6%)10-1]=10089.96(万元)

其中利息为:74263×6%=4455.78(万元)

本金为:10089.96-4455.78=5634.18(万元)

问题3:

就项目公司而言,该道路固定资产使用年限为20年,残值为0,

故年折旧为:(100000+4263)/20=5213.15(万元)

运营期第1年的总成本费用为2500+5213.15+4455.78=12168.93(万元)

问题4:

解:思路一:第1年需偿还本金的资金来源为折旧回收额和税后利润。

折旧回收金额-应偿还本金=5213.15-5634.18=-421.03(万元)

故项目第1年税后利润至少需达到421.03(万元)

税前利润需达到421.03/(1-25%)=561.37(万元)

第1年政府应支付的款项至少应为

12168.93+561.37-800=11930.30(万元)

或:运营期第1年项目资本金现金流出=本金偿还+应付利息+经营成本+所得税

=10089.96+2500+561.37×25%=12730.30(万元)

项目资本金现金流入=广告费收入+政府付费收入,应能够满足现金流出的需要

故第1年政府应支付的款项=现金流出-广告费收入=12730.30-800=11930.30(万元)

思路二:【补充思路】第1年可用于还本付息的资金=应还的本利和

设政府应支付的款项最低(即政府补贴)为X万元

则:第1年可用于还本付息的资金=收入-经营成本-增值税附加-所得税+补贴=800-2500-0-所得税+X=10089.96(万元)

其中:所得税=利润总额×25%=(收入-总成本-增值税附加+补贴)=(800-12168.93-0+X)×25%

即:800-2500-0-(800-12168.93-0+X)×25%+X=10089.96

X=11930.30(万元)

问题5:设政府支付给项目款为X则

问题:

1.计算建设期贷款利息和运营期年固定资产折旧费、年无形资产摊销费;

2.编制项目的借款还本付息计划表、总成本费用估算表和利润与利润分配表。

『正确答案』

问题1:

解:

1.建设期贷款利息计算:

第1年贷款利息=(0+1000÷2)×10%=50(万元)

第2年贷款利息=[(1000+50)+1000÷2]×10%=155(万元)

建设期贷款利息总计=50+155=205(万元)

2.年固定资产折旧费=(5263.9-600-300)÷12=363.66(万元)

3.年无形资产摊销费=600÷8=75(万元)

问题2:

解:

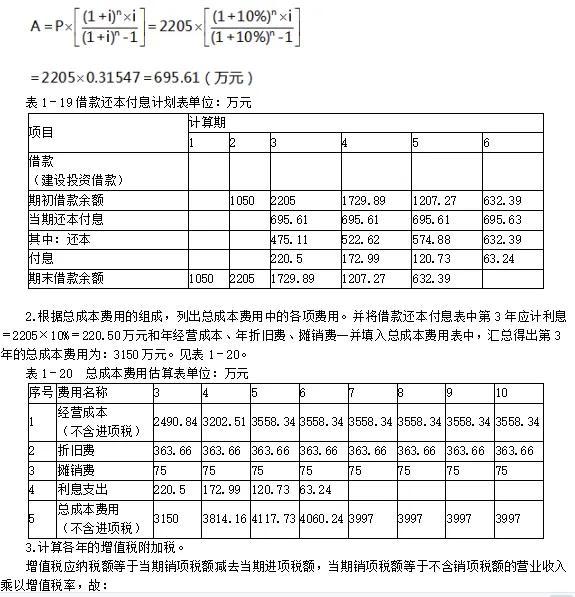

1.根据贷款利息公式列出借款还本付息表中的各项费用,并填入建设期两年的贷款利息。见表1-19。第3年年初累计借款额为2205万元,则运营期的前4年应偿还的等额本息:

11.

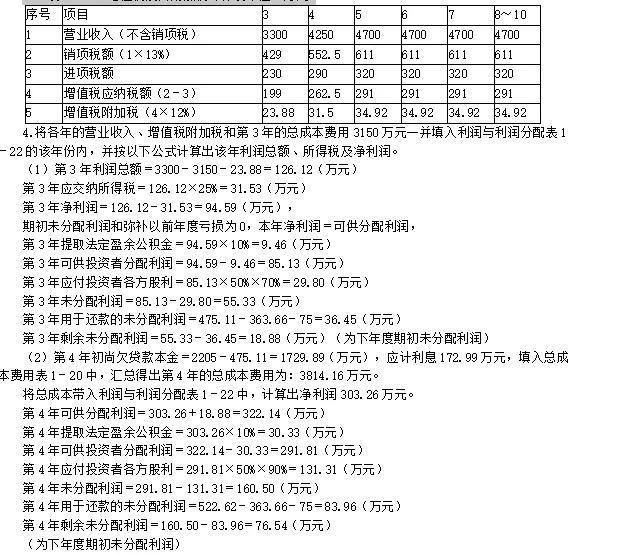

项目第3年的增值税应纳税额=3300×13%-230=199(万元)

项目第3年的增值税附加税=199×12%=23.88(万元)

项目其他各年的增值税应纳税额、增值税附加税计算结果见表1-21。

表1-21 增值税及其附加税计算表单位:万元

(3)第5年初尚欠贷款本金=1729.89-522.62=1207.27(万元),应计利息120.73万元,填入总成本费用表1-20中,汇总得出第5年的总成本费用为:4117.73万元。将总成本带入利润与利润分配表1-22中,计算出净利润410.51万元。

第5年可供分配利润=410.51+76.54=487.05(万元)

第5年提取法定盈余公积金=410.51×10%=41.05(万元)

第5年可供投资者分配利润=487.05-41.05=446.00(万元)

第5年应付投资者各方股利=446.00×50%=223.00(万元)

第5年未分配利润=446.00-223.00=223.00(万元)

第5年用于还款的未分配利润=574.88-363.66-75=136.22(万元)

第5年剩余未分配利润=223-136.22=86.78(万元)(为下年度期初未分配利润)

(4)第6年初尚欠贷款本金=1207.27-574.88=632.39(万元),应计利息63.24万元,填入总成本费用表1-20中,汇总得出第6年的总成本费用为:4060.24万元。将总成本带入利润与利润分配表1-22中,计算出净利润453.63万元。

本年的可供分配利润、提取法定盈余公积金、可供投资者分配利润、用于还款的未分配利润、剩余未分配利润的计算均与第5年相同。

(5)第7、8、9年和第10年已还清贷款。所以,总成本费用表中,不再有固定资产贷款利息,总成本均为3997万元;利润与利润分配表中用于还款的未分配利润也均为0;净利润只用于提取盈余公积金10%和应付投资者各方股利50%,剩余的未分配利润转下年期初未分配利润。