意外险其实就是为了应付突发的意外事件导致受伤或者身故,好的意外险一年100多就能解决了,有的人却花了1000多。比如以下这份重疾险保单中包含的意外险,18万的保额,缴费30年,保费每年要交702块,更重要的是这么贵的保费,只保意外身故和伤残,没有意外医疗和住院津贴。所以,为了应对意外医疗和住院,又不得不在后面加上一份保额2万的意外医疗,保费138,还有一份住院日额,保费260,这里的费用加起来就达

意外险其实就是为了应付突发的意外事件导致受伤或者身故,好的意外险一年100多就能解决了,有的人却花了1000多。

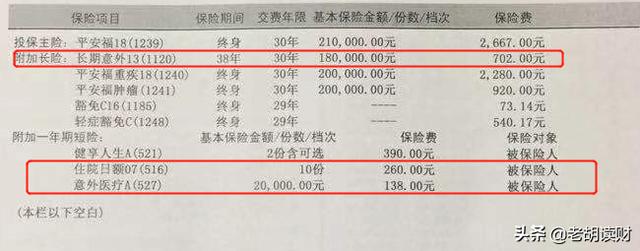

比如以下这份重疾险保单中包含的意外险,18万的保额,缴费30年,保费每年要交702块,更重要的是这么贵的保费,只保意外身故和伤残,没有意外医疗和住院津贴。

所以,为了应对意外医疗和住院,又不得不在后面加上一份保额2万的意外医疗,保费138,还有一份住院日额,保费260,这里的费用加起来就达到了1100。

花1100买一份18万保额的意外险,这个价格真的太高了。

同样是这个品牌的综合意外险,只要108块,就能保30万保额的意外身故和伤残,附带3万的医疗、100万的航空意外、10万猝死、10万传染病身故这些责任。

如果把这两个产品摆在一起,我不知道什么人才会选择交1100保费,保18万的意外险。

其实高性价比的意外险,远不止这一款,还有很多。

为什么业务员不给你推荐便宜的意外险,一个是公司培训问题,另一个很浅显的道理就是收的钱越多,他们赚得就越多了。

这一行存在的最大问题其实就是信息不对称太严重,以前大家买保险,都是来自于身边的业务员,没有其他渠道,所以好坏只能凭业务员一张嘴。

而且大多数情况下,这些业务员还可能是自己的亲戚朋友,觉得他们不会坑你。

殊不知这个行业专业性比较强,很多时候不是你的亲戚要坑你,而是连他们自己也搞不明白,都是听公司的,公司让他们怎么卖,他们就怎么卖。

现在互联网时代来了,很多信息我们可以在网络上可以查得到,信息不对称就得到了很大的改善。

大家可以通过互联网去学习更多保险知识,去查询保险责任,甚至做一些产品对比。

就如同你想买个锅,以前家附近只有一家厨具店,东西好不好,贵不贵你都只能选他家的,现在电商这么发达,几万家店铺,上百万款商品让你选。

还有人给你科普不粘锅、铁锅、不锈钢锅各自的优缺点,甚至还附送你菜谱,服务又好价格又便宜,这时候你是选择在家门口的店铺买还是上网买?

我是老胡,一个十余年的保险民工,有关于保险的问题欢迎给我留言。