大家好,我是七七爸爸。我一直觉得保险确实有好也有不足,但中间决定性的还是取决于两个人。第一个人是经纪人,也就是卖保险的人,能够围绕购买者的实际情况,包括身体与经济去匹配产品,才能做好服务,而不是为了成交、为了佣金,以欺骗、夸大的形式去成单。第二个人是投保人,也就是买保险的人,要有一定的辨别能力,或者多问个为什么,而不是单纯的出于面子,条款是写在合同里的,只是出于关系就购买,往往追悔莫及。所以,不要

大家好,我是七七爸爸。

我一直觉得保险确实有好也有不足,但中间决定性的还是取决于“两个人”。

第一个人是经纪人,也就是卖保险的人,能够围绕购买者的实际情况,包括身体与经济去匹配产品,才能做好服务,而不是为了成交、为了佣金,以欺骗、夸大的形式去成单。

第二个人是投保人,也就是买保险的人,要有一定的辨别能力,或者多问个为什么,而不是单纯的出于面子,条款是写在合同里的,只是出于关系就购买,往往追悔莫及。

所以,不要单独的认为保险是骗人的,而完全拒绝保险千里之外,这其实最大的损失是自己。

下面,就看看这位网友的分享:

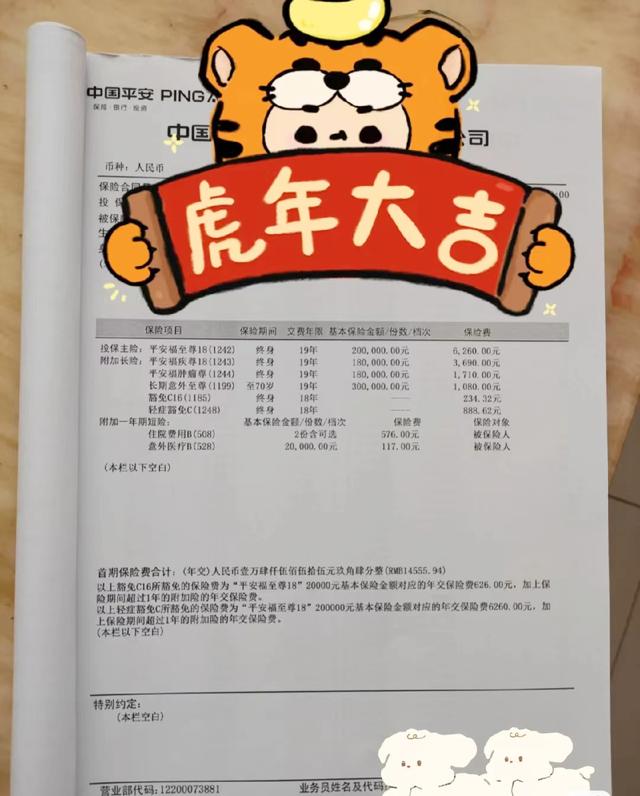

我妈买的保险现在不想交了,每年一万四,天坑。

也是被朋友忽悠的,我妈就办了这个,每年要交一万四千多的平安福保险。当时说的很好听,但是仔细一琢磨觉得巨坑。

已经交了四年了,有谁帮忙看看这个要怎么退比较好?它这有主险又有附加险,哪个险比较有用啊?是全退还是留一点?退的话能退多少钱呢?

以上就是原文的内容。我想说说我自己的几个看法:

1、有保险,总比没有好

这位阿姨年轻点,50岁的话,能有一份正常承保的保险确实不错了,这个年龄甚至再大点,高血压、糖尿病等慢性病缠身再正常不过,是疾病的高发年龄,而且有很多人无法配置保险,完全“裸奔”,无论对于自己还是子女都多了一份担忧。所以,我想说的是,有保险总比完全没有强。

从博主的分享看,虽然说是坑,但也没有特别坚定的嚷嚷着退保,而是也同时询问着有没有进步优化的方案,要不要留一点。

所以,这就又涉及到了退保的问题,对于退保我的建议一定要慎重,一定是建立在被保人身体健康允许的情况下,一定是有另一份同等保障已经生效的情况下,否则就有可能出现悲剧的产生。

2、矛盾点在于费用的高昂

一年一万四的保险费用,考虑到是家庭的一个人,我个人的感觉是过高的。当然,这个要根据每个家庭的实际情况来决定。银保监局给出的建议是5%~15%,建议保费预算为家庭年收入的10%,是比较合适的。如果家庭年收入为10万,那大概拿1万出来给全家配置保险。

但仍如博主所说,这只是其母亲的保费,而且是在网上发了“牢骚”,我想,这个费用可能已经严重超出预算了。

当然对于这个年龄,保费确实不会太便宜,但是要能在附加险上动动手脚,或者当时能和所谓的“朋友”谈谈,可能还会有一定的下降空间。

但是,毕竟已经连续交了4年,五万元的费用,如果现在要退保的话,只能返还微乎其微。

所以,为了母亲的健康,为了那可怜的现金价值,建议能交还是继续交吧。

你觉得呢?