基本面是无论选择何种股票都无法绕过去的一个重要参考指标。不过, 对于身处传统竞争行业和新兴成长行业的股票,大家对其基本面的要求肯定有所不同。对于传统竞争行业内的企业,投资者应该重点关注其盈利能力、 净资产收益率以及市盈率等指标,对新兴成长行业中的企业,净利润增长率、 营收增长率则是非常重要的指标。同时,企业的增长质量也是非常重要的指标。在评估核心资产股票质量时,经常会提及一个内生增长的概念。内生增

基本面是无论选择何种股票都无法绕过去的一个重要参考指标。不过, 对于身处传统竞争行业和新兴成长行业的股票,大家对其基本面的要求肯定有所不同。对于传统竞争行业内的企业,投资者应该重点关注其盈利能力、 净资产收益率以及市盈率等指标,对新兴成长行业中的企业,净利润增长率、 营收增长率则是非常重要的指标。

同时,企业的增长质量也是非常重要的指标。在评估核心资产股票质量时,经常会提及一个内生增长的概念。内生增长是指企业不依赖外力作用推动而实现的营收与净利润的提升。在A股市场上,虽然有很多股票在某些年份取得了较快的增长,但这种增长更多地是通过兼并、重组获得的,对于这种增长,大家就要保持警惕。这里并不是说兼并、重组不好,而是兼并与重组之后带来的财务指标变化,并不能真实反映企业的增长情况,投资者还需要进一步观察其后的运营情况。

一、每股收益及净利润增长率

每股收益即每股盈利(EPS),又称每股税后利润,指企业税后总利润与股本总数的比率,它是评估股票投资价值的重要指标之一。用通俗的话来讲,每股收益就是你买入一股股票,在某一财务周期内能够获得的收益情况。 通常来说,一只股票的每股收益越高越好,但还要与该公司的股本总数和股价综合起来进行考虑。

实战中,对股票收益情况的评估,更多地是围绕净利润增长率(也就是每股收益的年度增长率)展开的。不同行业或企业之间比较每股收益是没有意义的,另外,不同的行业有不同的属性,大家对企业净利增速的要求也会 有所不同。

每股收益增长率的计算方式如下:

每股收益增长率=(当期每股收益-上期每股收益)/上期每股收益

1. 传统竞争行业

在传统竞争行业,已经建立了足够优势地位,且营收已经达到极大规模的企业,每股收益增长率能保持10%?30%的增速就是很高的水平了。

当然,分析具体企业的净利增速时,还需要考虑这样2个因素。

第一,企业所处行业的发展阶段。尽管同属传统竞争行业,但各个行业和细分领域的竞争态势和发展阶段也会有所区别。有的行业仍处于快速发展期,有的已经进入成熟期,有的则进入衰退期。行业周期不同,大家对企业净利增速的要求也会有所不同。

第二,在一些濒临衰退的行业中,净利增速能够保持较高增速的企业更是难能可贵。但是,随着科技的发展,有些进入衰退的行业,可能会因为科技革新而迎来另外一个春天,比如水泥、钢铁等行业,就比较容易产生这类企业,毕竟这些行业未来仍有较大的需求,当然,这些行业的企业也因为面临环保监管以及产业升级的压力,需要通过技术革新与进步来实现企业转型。 这些行业中的龙头企业若能把握这种机会,不仅不会降低其竞争优势,还会 迎来更好的发展契机。大家在评价转型期的运营成果时,也要借助净利润增长率来进行分析。

2. 新兴成长行业

在新兴成长行业中,很多刚刚建立优势竞争地位的企业,其净利增速能够达到50%,甚至100%的水平。

当然,分析具体企业的净利增速时,还需要考虑这样2个因素。

第一,净利增速需要与营收水平相对应。对于营收规模相对较小的企业, 肯定需要较高的净利增速相匹配,否则难以在竞争中胜出。相反,一些营收规模较大的企业,其保持较高的净利增速就会相对困难一些。

第二,很多新兴成长行业,特别是一些科技行业的初创型企业,很可能在一些年份出现净利增速为负数的情况。此时,投资者需要分析净利下滑背后的原因,只要其内在增长逻辑没有改变,就不能因为某一年度或几个年度净利下滑而否定一只优秀的个股。

二. 市盈率(P/E )

市盈率是最能直观反映股票估值水平的一个指标。大家选出核心资产股票并不是唯一的目的,还要知道何时核心资产股票的价格最便宜,这才是更重要的。即使一只股票的竞争力很强,若其市盈率过高,也不具有投资价值。 毕竟,投资者还要通过交易股票来获利,低点买入、高点卖出,才是永恒的获利法则。也就是说,即使投资核心资产类股票,也需要选择低市盈率的标的。

市盈率也称“股价收益比率”或“市价盈利比率”,是最常用的衡量股价是否合理的指标之一。其基本计算公式为:

市盈率=股价/每股收益

在具体计算市盈率时,股价通常以最新股票报价为准,每股收益则以上一年度的每股收益为计算依据。市盈率反映了按照当期股票的收益,需要多少年能够收回投资成本。例如,以上一年度每股收益为依据,一只股票的市盈率为20倍,则说明按照该股上一年度的每股收益,投资者需要20年才能拿回买入股票的成本。

市盈率分为动态市盈率和静态市盈率2种。

1.静态市盈率

静态市盈率,就是通常所说的市盈率,是通过将最新股价与上一年度每股收益相除获得的。静态市盈率反映的是以当前的盈利状态,投资者收回投资成本需要多少年的时间。通常情况下,市盈率越低,说明投资者可以在更短的时间内收回投资,股票的投资价值越大。不过,在具体实战中,并不能简单地按照市盈率高低来选择股票。

第一,行业不同,判断市盈率高低的标准也不同。比如,银行业的市盈率普遍较低,不能因此断定所有的银行股都是最具有投资价值的。创业板内的股票普遍存在高市盈率的状况,这一方面是因为创业板股票属于市场上稀缺品种,因而存在一定的溢价;另一方面则是由于创业板股票往往被认为具有较高的成长性,市场资金愿意接受其高市盈率的情况。

第二,从反向来看待市盈率高低更能说明问题。一些高市盈率的股票得以存在,且涨势更好,说明市场资金愿意接受其高溢价,未来这类股票也可能会继续上升。因此,通过市盈率选择股票时,投资者必须学会辩证地思考, 不能一概而论。

2.动态市盈率

动态市盈率,是以静态市盈率为基准经过动态调整获得的,其计算公式 如下:

动态市盈率=静态市盈率x动态系数

其中:动态系数=1/ (l+i)n

i——每股收益的增长性比率; n——企业可持续发展的持续期。

每股收益的增长性比率,可以根据企业以往的每股收益增长率进行估算; 同时,还要对企业维持该增长率的年限进行预测。例如,预估某企业的每股收益增长率在未来5年能维持在20%左右,当前该股的市盈率为50倍,那么, 该股的动态市盈率为:

动态市盈率=50 x [ 1/ ( 1+20% )5 ]

=50 x 0.4

=20 (倍)

也就是说,一只股票若能保持20%左右的增长率5年,那么其当前的 50倍静态市盈率只相当于20倍动态市盈率。20倍市盈率,对于大多数股票来说都是可以接受的一个市盈率倍数。由此可见,投资者选择股票时,一定 要选择那些能够持续成长的股票,尽管这些股票的静态市盈率暂时较高,但长远来看,其市盈率并不算高。

三、净资产收益率

净资产收益率又称股东权益报酬率,是净利润与平均股东权益的百分比, 即公司税后利润除以净资产得到的百分比率。该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。用通俗的话来解释就是,股东的每1元钱权益(股东投入的资本会因资本公积、利润的变动而发生变化),一年能够带来多少钱的收益。

其计算公式如下:

净资产收益率=净利润/净资产

比如,买入必涨有限公司的净资产为370万元,净利润为32万元,则:

净资产收益率=32万元/370万元x 100%

也就是说,这家公司的净资产收益率约为8.6%,这一数字对于多数企业来说属于偏低的水准。

从某种意义上来说,净资产收益率是最能反映企业赚钱能力的一个指标。 巴菲特曾经说过:如果只能选择一个指标来衡量公司经营业绩的话,那就选择净资产收益率吧!由此可见巴菲特对净资产收益率的重视。事实上,巴菲特所选的标的企业,大多数都是那些净资产收益率超过20%的。如果大家将这一标准应用到A股市场,为了选择一只能够持续增长的股票,最好将评估周期设置在3?5年的区间。也就是说,过去3?5年内净资产收益率都能 达到20%的标准(考虑A股市场的特殊性,偶尔略低于20%也可以),就很可能属于较佳的核心资产类股票。

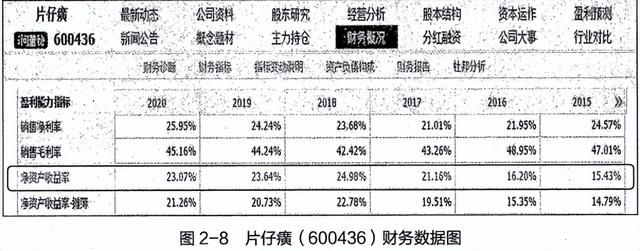

下面来看一下片仔癀的财务数据。

从图2-8中可以看出,在过去的几年时间里;片仔癀的净资产收益率大部分时间都维持在20%以上的水平,这说明该公司成长情况良好,属于较佳 的核心资产类股票标的。

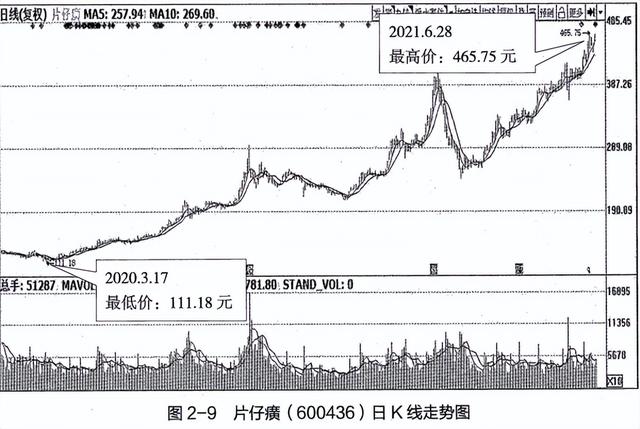

下面再来看一下该股的日K线走势图。

从图2-9中可以看出,片仔潢的股价自2020年3月17日的111.18元开 始启动上涨,到2021年6月28日,股价已经上涨至465.75元。在一年多的时间里,股价上涨了 4倍有余。由此可见,买入净资产收益率较高的股票,往往会获得较佳的投资收益。

净资产收益率可以作为投资者筛选核心资产股票的一个参考指标,即从上市公司中找岀净资产收益率持续增长20%以上的股票,作为自己投资的备选标的。

将净资产收益作为考察股票盈利能力的指标时,投资者不能简单地以某期的数值作为基准,而应从发展的角度来分析净资产收益率的可持续性。

四、营业收入

营业收入指企业从事生产、经营活动所取得的收入,这是一个判断企业收入成色的项目。营业收入越高,表明企业越专注于核心业务,未来可能获得的收入越高;反之,则可能因为企业过分关注非营业业务(投资理财、变 卖资产等)而导致主营业务不振,影响企业长期盈利能力。

其实,比营业收入更加有效的指标是主营业务收入。主营业务收入更能反映企业核心业务的收入情况,也比营业收入更加可靠。不过,从目前上市公司披露的年报中,很难区分出主营业务和非主营业务,毕竟很多上市公司 现在都是多元化运作。从专业化运作角度来看,一些专注于某一领域且在该领域内取得较为明显优势的企业,更应该受到关注。

收入的增加可以为企业带来持续的利润。一家公司的规模可以小一点儿, 营业收入也可以相对少一些,但营业收入增长率是不能低的。在这个充满竞争的世界,小公司只有通过快速发展才能在竞争中取胜。另外,对身处传统竞争行业和新兴成长行业内的企业,其营业收入规模实有不同的要求。

对于传统竞争行业内的企业,由于竞争格局相对固化,只有营收和市场份额足够大,才能证明其市场地位,也才能证明其属于核心资产;反之,对于身处新兴成长行业的企业,由于很多市场尚处于空白地带,企业发展空间极大,即使当前营收规模较小,只要发展速度足够快,也能够在短期内将营收放大至较大的规模。

营业收入增长率是指企业本年营业收入增加额对上年营业收入总额的比率。其计算公式如下:

营业收入增长率=(当期营业收入总额-上期营业收入总额)/上期营业收人总额x 100%

分析企业的营业收入增长率时,还要关注以下2个因素。

第一,营业收入增长率的持续性和稳定性

分析标的企业的营业收入增长率,不能单独以某个季度或年度为准,要对比着看。换句话说,某家公司在某一年度取得较佳的营业收入增长率,并不能成为大家投资这家公司的全部理由,还要看这家公司以前年度的营业收入增长率情况。若能在3?5年内持续出现连续增长势头,才是理想的投资标的。

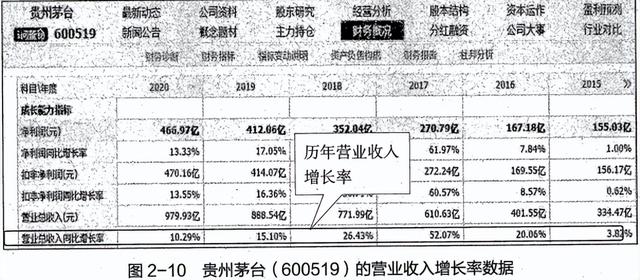

图2-10所示为贵州茅台的营业收入情况。从图中可以看出,尽管贵州 茅台的资产规模和营业收入都比较高,但仍连续年保持了较高的增长速度,这也是贵州茅台能够维持高股价的原因所在。

有些上市公司在某一年度销售收入增长率可能出现爆炸性增长,但随后又归于平淡,甚至出现负增长。选择核心资产类股票时,大家应该尽量避免选择这种无法实现稳定增长的企业。

第二,注重同行业横向比较。

每个行业都有其各自的特点,有的行业属于新兴成长行业,其发展速度普遍较快;有些行业属于传统竞争行业,其发展速度可能相对会缓慢一些。

选择股票时,投资者需要注重横向对比,了解标的企业在整个行业中处于何 种位置。比如,某行业的平均营业收入增长率为20%,如果标的企业能够超过30%,那么这类企业就是比较理想的候选标的;反之,则很难将其列为备选对象。