央视财经最近报道称,2022年我国理财利率或将持续下行。专家表示,在稳增长的政策背景下,今年总量上会保持整个金融市场流动性的合理充裕,预计未来一段时间人民银行还会有降准或降息的空间,这也意味着理财产品的整体收益水平有进一步下行的空间。此外,中信证券研报也指出,在我国货币宽松的背景下,预计国内利率或将继续震荡下行。利率波动带来的风险,简称利率风险,不管是对企业还是个人的收入来说,都是一个非常大的不确

央视财经最近报道称,2022年我国理财利率或将持续下行。

专家表示,在“稳增长”的政策背景下,今年总量上会保持整个金融市场流动性的合理充裕,预计未来一段时间人民银行还会有降准或降息的空间,这也意味着理财产品的整体收益水平有进一步下行的空间。

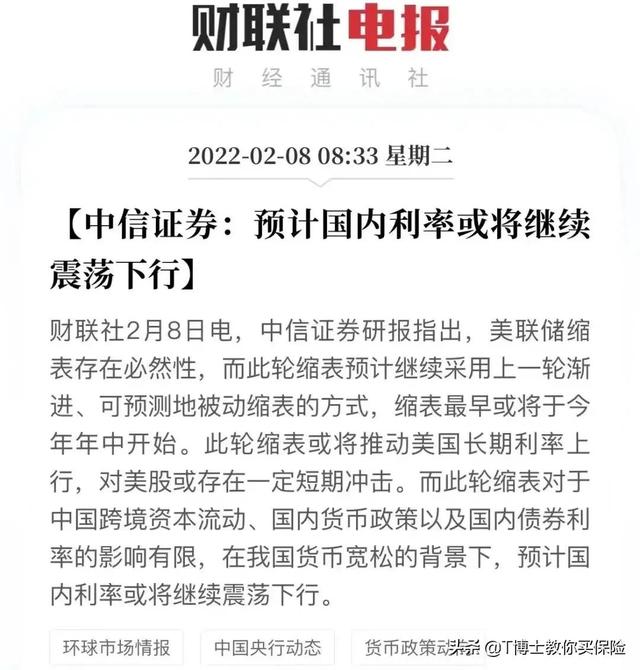

此外,中信证券研报也指出,在我国货币宽松的背景下,预计国内利率或将继续震荡下行。

利率波动带来的风险,简称利率风险,不管是对企业还是个人的收入来说,都是一个非常大的不确定因素。尤其是一些稳健投资者和老年人,利率下跌最直接的结果,就是存款利息、理财收益等被动收入的严重缩水。

清华大学教授张晓燕在她的风险管理课中提到,在发达国家,很多公司都非常清楚地意识到自己对于利率风险的敞口大小,2004年时,曾有48个国家的公司参与了一项调研,结果发现其中60%的公司都在进行利率风险管理。比如通用汽车公司,甚至有一整个专业的团队专门管理利率风险。

这些公司是怎么管理利率风险的呢?他们的工具包括远期合同、期货合同、期权合同、掉期合同等利率的金融衍生品。

但对于个人来说,这些工具并不都适用,而且过于专业复杂。那么,普通人有没有什么合适的方法来对抗利率风险呢?

增额终身寿是一个非常不错的工具。它的保单现金价值(保单里可以取出的钱)会随时间不断增长,每个年度的现金价值都是白纸黑字写在合同里,因此增额终身寿具有锁定长期利率的功能。

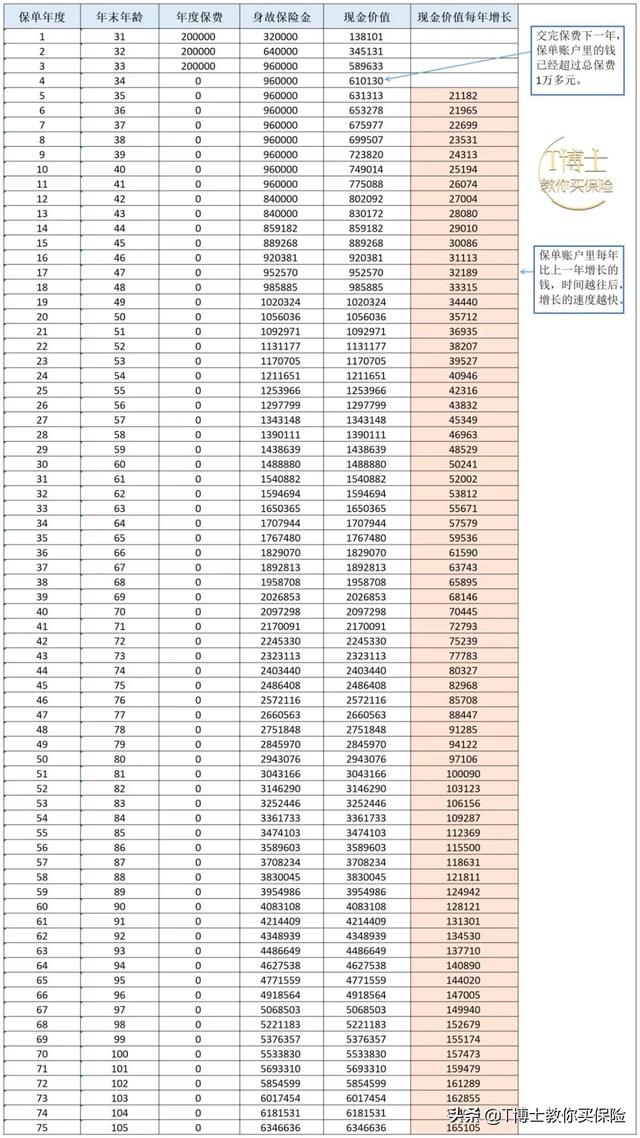

以下面这款产品为例,30岁女性年交20万,交3年,交完保费下一年现金价值已经超过总保费1万多元,此后按照下面表格的最后一列稳稳增长。

时间越往后,增长速度越快,到保单第30年时,现金价值已经接近149万元。需要用钱的时候,可以退保全部取出,也可以减保取出一部分,剩下的留在保单里按照约定的金额继续增值。

目前来看,利率下行仍是长期趋势,但不管将来我国的利率变成零还是负值,都不会影响到这份保单。

你可能要问了,那万一过了几年利率上升了怎么办呢?

确实,谁也不能保证以后利率一定不会上升。

不过这也不用担心。如果后面利率上升了,咱们随时可以把钱从保单里取出来,换一个赛道。不仅没有任何损失,还享受了前期的增值。当然,能这么做的前提是,要选择上面这种早期现金价值高、领取无限制的产品。

这样的产品在市场上已经是凤毛麟角。从去年开始,许多新审批的增额终身寿产品不仅在条款里限制了部分减保的比例,前期的现金价值也降低了不少。对于监管而言,是为了减少“长险短做”给保险公司带来的风险,毕竟监管要维护整个保险行业的稳定;而站在消费者的角度,早期现金价值高、领取无限制的产品无疑是更灵活的。

从监管最近的态度来看,这种高灵活性的产品留给我们的时间,恐怕不多了。