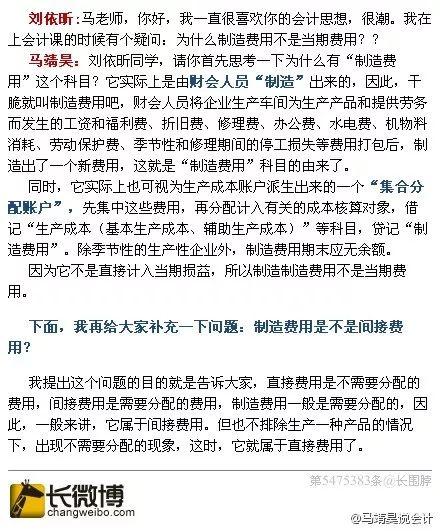

一 制造费用、生产成本与库存商品之间的关系1. 制造费用(1)概念:是指企业生产车间为生产产品和提供劳务而发生的各项间接费用,如生产车间发生的办公费、水电费等,是构成产品成本的一部分。(2)性质:生产车间制造过程中发生的费用,由产品来承担,构成产品的成本,属于成本类,作为存货的构成部分。虽然有费用两个字,但不是费用类账户。(3)账户设置:制造费用,成本类账户。(4)应用:先归集在制造费用账户的借方

一 制造费用、生产成本与库存商品之间的关系

1. 制造费用

(1)概念:是指企业生产车间为生产产品和提供劳务而发生的各项间接费用,如生产车间发生的办公费、水电费等,是构成产品成本的一部分。

(2)性质:生产车间制造过程中发生的费用,由产品来承担,构成产品的成本,属于成本类,作为存货的构成部分。虽然有“费用”两个字,但不是费用类账户。

(3)账户设置:“制造费用”,成本类账户。

(4)应用:先归集在“制造费用”账户的借方,再转入“生产成本”账户,表示未完工产品的成本,完工后成本结转到“库存商品”账户。

2. 生产成本

(1)概念:是指企业进行工业性生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料等。

(2)性质:生产车间产品制造过程中发生的各项直接费用,构成产品主要实体的直接材料和制造过程中发生的直接人工,由产品来承担,构成产品的成本,属于成本类,作为存货的构成部分。

(3)账户设置:“生产成本”,成本类账户。

(4)应用:先归集在“生产成本”账户的借方;或由“制造费用”账户贷方结转的成本,表示未完工产品的成本,完工后成本结转到“库存商品”账户。

3. 库存商品

(1)概念:是指企业库存的各种商品的实际成本或计划成本,包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。

(2)性质:已经生产完工并验收入库的商品,以出售为目的,作为存货的构成部分。

(3)账户设置:“库存商品”,资产类账户。

4. 制造费用、生产成本与库存商品的关系

直接构成产品实体的成本记入“生产成本”账户;生产车间发生的间接费用先要归集到“制造费用”账户的借方,再结转到“生产成本”账户中去,产品完工后再结转到“库存商品”账户,表示完工产品的成本,都是存货的构成内容。

“制造费用”→“生产成本”→“库存商品”

(在产品) (在产品) (产成品)

梁觉非:马老师您好!在微信关注您已久,一直很喜欢您,您对当代会计尤其是对于青年真是有变革性的影响,想请您来对外经贸大学给同学们聊聊会计同学们都非常喜欢您,我也是会计专业的学生,看老师微信的推送收益良多,也经常给学弟学妹们推荐您的文章,不知是否有幸请到老师来校指导交流!

马靖昊:好啊,贵校也邀请过我,但铁打的营盘,流水的兵,估计当时你还在念高中,以后如有机会,一定再去贵校与青年学子们交流!

二

【现金倒账虚增收入】现在大家都知道上市公司通过应收账款手法虚增收入都是耍流氓,因此,制造出有“现金流“的销售才霸道。方法有:1.实际控制人直接将钱给客户,客户再通过购买产品将钱回流上市公司,虚增收入;2.上市公司直接通过虚增资产的方式将钱洗出来给客户,客户再将这些钱回流上市公司。

还原一下造假的会计分录就是:(1)将钱洗出来,借:在建工程、预付账款、其他应收款等科目,贷:银行存款。(2)用"真实"的交易虚增收入,借:现金、银行存款等,贷:主营业务收入,贷:应交税费-应交增值税(销项税额);借:主营业务成本,贷:存货。

注册会计师大曾:其实万福生科的造价方法就是您说的这种,很典型,做也的确隐蔽。

方兴兔想稳定下来:如果倒账都是用的真的增值税发票那就很难判断真假了。

马军生博士: 这种靠审计或发审委审核来把关比较难。做空机制完善的话,让做空机构干死这种上市公司,是个相对有效的反制措施。

hujun75_75:所以现金业务占比高的,农业、餐饮等公司上市被否的多。

马靖昊:现金流造假有两种方法可以被发现:一是企业造假的目的没有如预期达到,现金流断裂,自动暴露出来;二是企业内部出了“奸细”,被举报出来。如果还有其他方法,还就是撞上狗屎运了。

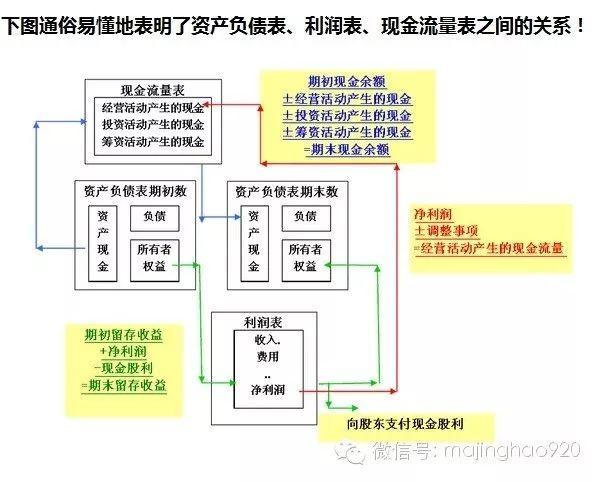

三 资产负债表、利润表、现金流量表三者之间的关系!

或直接转发至朋友圈