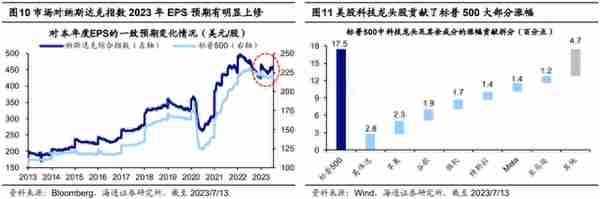

从盈利预期来看,市场对美国科技股的基本面预期明显回暖,彭博数据显示今年来市场对纳斯达克指数2023年的EPS一致预期从年内低点437.9美元/股上修至目前的460.1美元/股,相较而言对标普500的盈

从宏观背景来看今年上半年美股的利空因素频发,例如市场对美联储加息预期仍在持续升温,与此同时高利率环境下美国银行体系风险逐渐暴露,此外美国制造业PMI持续下滑、已连续8个月处于收缩区间。然而,年初至今在多重扰动下美股市场指数整体仍录得较高的收益率,纳斯达克指数更是在今年上半年创下近40年上半年最大涨幅。那么美股市场缘何走强?本文对此进行分析。

1.美股的上涨主因是风险偏好提升

在去年底展望今年时,市场上不少投资者认为23年美国经济衰退预期下,美股将因基本面走弱而承压。然而从美股实际表现来看,今年上半年标普500累计上涨15.9%,纳斯达克涨幅更是高达31.7%,录得近40年上半年的最好表现。为了探究本轮美股上涨的主要驱动力,我们参考经典的DDM模型,从基本面、流动性及风险偏好三个层面来剖析。

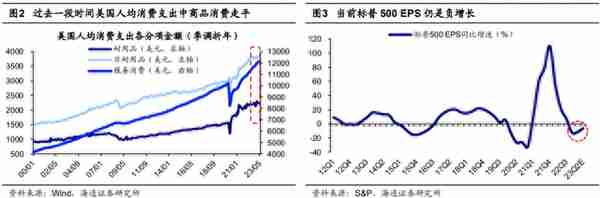

当前美股宏微观基本面难言强劲,对股市上涨的支撑作用不明显。宏观层面,今年来美国良好的就业数据使得部分投资者认为当前美国经济依然较强。然而,如果综合多项经济指标来看,当前美国或已经进入“结构性衰退”。在辨别美国经济是否陷入衰退时,目前市场参考较多的为美国经济研究局(NBER)界定的经济周期。不同于简单通过GDP走势来判断经济强弱,美国经济研究局权衡了一系列实际经济活动,参考的指标包括家庭就业人数、非农就业、个人收入、个人消费、制造业与贸易销售、工业生产等六项,当前述指标出现趋势性下滑,则将美国经济定义为衰退。目前来看,美国部分经济指标已出现明显走弱迹象,例如23年4月美国制造业与贸易销售增速下滑至0.3%,处于2000年以来从低到高21%的历史分位,5月工业产出增速下滑至0.2%、处31%历史分位,此外5月美国个人消费和个人收入指标增速同样处于历史中低位水平。综合所有分项数据来看,目前NBER综合指标的同比已降至1.4%,仅处于2000年以来34%的历史分位。在美国个人消费的分项中,目前仅服务消费仍在明显修复,而商品类消费的规模已在过去数月持续走平。从微观角度看,今年一季度标普500 EPS依然是同比负增,根据标普预期二季度或仍延续同比负增趋势,即美股上市公司微观盈利也并未给股市表现提供明显支撑。

今年来美股上涨主要由估值推动,源于风险偏好回升。如前文所述,当前美股市场中来自基本面的支撑因素还不强。由此可见,今年来美股的明显上涨大概率源自于估值提升。从美股估值维度看,标普500的PE(TTM)由年初的18.1倍上行至目前(截至2023/07/13)的21.6倍,提升19.2%。拆分美股上涨的估值盈利贡献,可以发现今年来美股上涨主要便是由估值端驱动,上半年标普500涨幅为15.9%,估值提升贡献的涨幅约为22个百分点,盈利端反而是负贡献。由于股市估值提升既有可能源自于无风险利率下行,也有可能是情绪修复带来的风险溢价降低,因此我们进一步从流动性和风险偏好两个维度进行分析美股估值提升的成因。首先从流动性维度出发,今年来美国的宏观流动性背景依然较紧张,上半年美联储持续抬升政策利率至5%~5.25%,去年底时仅为4.25%~4.5%。市场预期方面,根据CME Fed Watch,上半年受美国银行体系风险暴露影响,3月时市场曾迅速下调美联储加息预期,但随后又开始逐渐回升,目前(截至2023/07/13,下同)市场对2023年美联储政策利率的预期已从年初的全年上调25BP上升至全年上调100BP左右。持续攀升的基准利率和市场预期使得当前美债利率仍居高不下,年初至今10年美债利率整体维持在3.3%~4.1%区间高位震荡。由此可见,流动性大概率并非拔高美股估值的主要动力,即美股的估值修复可能主要来自于风险偏好回升。事实上,如果以风险溢价率指标来刻画美股的风险偏好,可以发现今年来标普500的风险溢价率持续走低,目前仅0.83%,已创下2010年以来的新低,可见今年来美股市场的情绪已明显修复,进而成为推动市场上涨的主要因素。

2.科技龙头股上涨推动美股走高

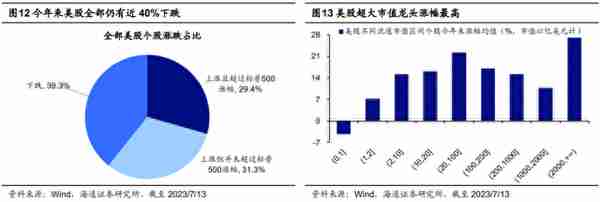

结构上,从行业层面看,今年美股的上涨其实主要由科技行业贡献。如前所述,从市场整体层面看今年来美股上涨的主要驱动因素是风险偏好的回升。那么本轮由情绪修复推动的行情在结构上存在什么特点?推动今年美股上涨的主力是什么方向?对比美股各细分行业涨跌幅可以发现,年初至今(截至2023/7/13,下同)美股行业中半导体与半导体生产设备涨幅最高,其次是汽车与汽车零部件、软件与服务、技术硬件与设备,涨幅分别为61.9%、48.3%、36.3%、35.7%。实际上,尽管今年来标普500涨幅高达17.5%,但剔除所有科技股(数量约90只)后标普500剩余成分的整体涨幅却仅为2.1%,可见今年来美股科技行业与其他行业存在明显分化。本轮美股科技行业走强主要源于美国科技创新周期和盈利预期的叠加。科技周期方面,去年底以来ChatGPT的横空出世引发了以人工智能引领的科技新浪潮,同时美国人工智能公司庞大的用户基础和付费商业模式的创新,使得本轮科技创新周期迅速激发了资本市场的投资活跃度。从盈利预期来看,市场对美国科技股的基本面预期明显回暖,彭博数据显示今年来市场对纳斯达克指数2023年的EPS一致预期从年内低点437.9美元/股上修至目前的460.1美元/股,相较而言对标普500的盈利预期仍在持续下调。

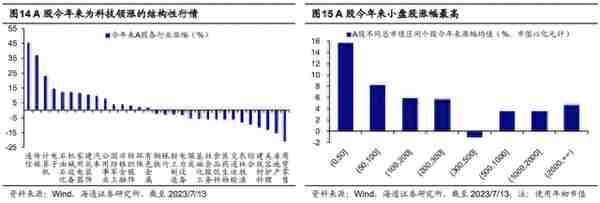

从个股层面看,科技龙头贡献了美股指数大部分涨幅。英伟达、Meta、特斯拉、亚马逊、苹果、微软、谷歌等7支科技龙头股在今年以来(截至2023/7/13,下同)的表现均十分强劲,前三者分别上涨214.7%、160.4%、125.6%,涨幅最低的谷歌亦有40.7%,而这些公司在标普500成分中合计的流通市值占比高达30.8%。这些高权重科技股贡献了美股指数大部分的涨幅,如英伟达一支股票在今年即贡献了标普500指数2.8个百分点的涨幅,前述7个科技龙头股贡献涨幅累计达12.8个百分点,占标普500整体涨幅的73.2%。如果将全体美股进行横向对比,可以发现在美股全部的6209家公司中(不含OTC),仍有39%的个股年初至今录得下跌,61%的个股上涨,其中仅29%的个股涨幅超过标普500;从美股市场整体表现来看,所有个股涨幅的简单算数平均为10.4%,中位数仅4.0%,即美股综合表现明显逊于宽基指数。我们进一步统计各个市值区间中个股的涨跌幅差异,发现流通市值超过 2000亿美元以上区间的超大市值龙头上涨最为明显,涨幅均值高达27.1%,这些超大市值龙头在全市场流通市值中的占比达到了39.9%。总结而言,今年来美股市场整体表现其实并没有宽基指数呈现得那般强劲,市场大盘整体向上背后是少数科技股、龙头股的明显上涨。

3.A股和美股对比的异同

前文中我们分析了今年来美股走势的成因和领涨方向,下文我们进一步将美股和A股进行对比。如果只是简单比较两个市场的宽基指数表现,则今年上半年美股表现要明显更优。但若进一步从市场结构层面剖析,可以发现今年来A股和美股的行情实则有明显相似之处。

A股和美股上半年相同点在于均是科技领涨的结构性行情。我们在前文中分析过,今年来美股市场看似表现强劲,实则是由少数科技龙头引领的结构性行情。从A股市场的行业表现来看,截至2023/7/13(下同),今年A股市场同样是TMT领涨全市场,其中通信行业指数累计涨幅达45%、传媒涨37%、计算机涨23%,而剩余行业涨跌幅均在-20%~10%附近,表现出了明显的分化特征。个股层面,在A股全部5223家公司中,共60%上涨,亦有40%下跌,上涨个股的数量占比与美股的61%十分接近。从整体表现看,A股所有个股的涨幅均值为10.4%、中位数为5.2%,和美股的数据10.4%、4.0%接近。

A股和美股市场上半年表现差异主要源于两者科技板块权重不同。当前(截至2023/7/13,下同)美股市场中科技板块流通市值占比高达34.6%、18年以来各年度净利润占比均值达25.5%,相较而言,A股市场中科技板块流通市值占比则为21.4%、18年以来各年度净利润占比均值为4.9%。由于美国科技股的权重更大,故而有力地带动了宽基指数向上,标普500指数中科技股权重占比高达40.7%,剔除科技股后标普500指数年内涨幅将从17.5%降至仅2.1%。而在A股市场中沪深300指数科技股权重仅19.1%,因此尽管今年来A股科技板块同样表现亮眼,但沪深300本身仅微涨0.7%,科技板块对A股宽基指数的拉动效应较弱。进一步统计A股不同市值区间表现差异,可以发现A股龙头表现相对一般也是造成整体市场表现不如美股的原因之一。与美股龙头权重股领涨的现象不同,A股市场总市值在50亿元以下的小盘股上涨最为明显,涨幅均值达15.7%,而剩余市值区间的个股整体表现较平淡。

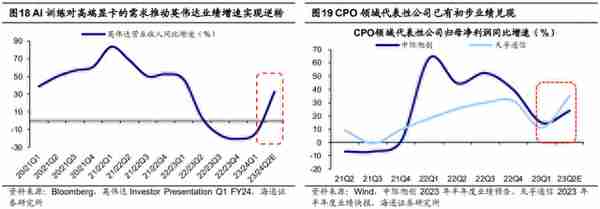

A股和美股科技股区别在于美股AI技术更早转化为确定性盈利。AI热潮下,美股科技龙头股行情已初步存在基本面支撑,而A股AI行情现阶段更偏主题投资。美股公司在GPT大模型技术上的技术领先和路径指引,使得AI大模型的盈利模式正被挖掘、AI研发投入大增,如据similarweb,上线逾半年、已逐步实现商业化的ChatGPT近3月访问量仍有53.6亿次,而全美最大流媒体网站之一Netflix近3月访问也才43.0亿次;根据微软2023财年第三财季报告,AI产品正在刺激销售其云计算和办公软件业务增长,Azure及其他云服务在Q1增长率达27.0%,亦超过visible alpha一致预期26.6%;高端AI训练芯片及云算力需求暴增趋势下主要供应商深度受益,据TrendForce,2023年英伟达在全球GPU芯片出货量中市占率将逾60%,受益于此,英伟达Q1营收达71.9亿美元,优于彭博一致预期65.2亿美元,同时其对Q2业绩指引明显超预期,预计营业收入110亿美元,远超彭博一致预期72亿美元。相比之下,我国AI产业尚处在发展初期,因而盈利兑现时间点相较于美股成熟AI公司可能相对滞后。如在3月25日的2023中国发展高层论坛开幕式上,三六零集团创始人周鸿祎表示中国大语言模型技术水平和GPT-4的差距在2到3年时间,目前GPT的技术方向已经明确,不存在难以逾越的技术障碍。不过,部分A股公司由于已经参与到全球AI发展的浪潮中,故而业绩兑现较早。例如中际旭创在今年中报业绩预告中表示,大语言模型催生了AI算力需求的激增,进而拉动了光模板等通信产品的需求增长和产品迭代,公司产品毛利率、净利润率进一步得到提升,23Q2预计累计归母净利润同比增长11.7%~36.1%;天孚通信今年中报业绩快报同样表示,受益于全球数据中心建设带动对光器件产品需求的持续稳定增长,公司部分产品线的持续扩产提量,初步核算23Q2累计归母净利润同比增长达35.2%。

风险提示:美联储政策超预期收紧。

(荀玉根为海通证券首席经济学家、研究所副所长)

猜你喜欢

-

含美股科技股基金(科技基金)

一、老婆想投资美股,买哪只基金好1、美股已经高位顶背离,目前正在构造大顶,千万别去做美股,这个时候给美国接盘,很可能套一辈子都出不来。2、此外,没必要买基金,因为大多数基金都是亏的,只要买低位有潜力的

-

挂钩美股科技股的基金(美股科技股现在怎么样)

一、存储芯片的基金有哪些1.传统存储芯片基金:如三星电子、美光科技和英特尔等公司都有专门的储存芯片子公司,并有相关投资基金;2.硅谷创新型投资基金:硅谷地区的创新型企业和风险投资公司,多关注于新型储存

-

达内科技 表美股新 美股科技股最新行情

一、达内科技是可靠的吗1、达内科技是可靠的,达内时代科技集团有限公司是一家提供IT培训的公司,成立于2002年,总部位于北京。公司地址位于北京市海淀区北三环西路甲18号3709房,2、2002年9月,

-

达内科技 股表美股?美股科技股最新行情

一、达内科技是可靠的吗1、达内科技是可靠的,达内时代科技集团有限公司是一家提供IT培训的公司,成立于2002年,总部位于北京。公司地址位于北京市海淀区北三环西路甲18号3709房,2、2002年9月,

-

达内科技 美股新浪,美股科技股最新行情

一、达内科技是可靠的吗1、达内科技是可靠的,达内时代科技集团有限公司是一家提供IT培训的公司,成立于2002年,总部位于北京。公司地址位于北京市海淀区北三环西路甲18号3709房,2、2002年9月,

-

今年美股上市企业(最新赴美上市企业名单)

一、美股上市公司是什么意思美股上市公司的意思是指在美国的证券交易市场上市发行股票的公司。美国的证券交易市场是全球规模最大的证券交易市场。有很多的国际投资者和各个国家的上市公司,在这里发行股票和从事证券

-

今年美股休市日(美股节假日休市时间2021)

一、美股休市吗1、周末美股也会休市,是指证券市场停止交易,美国股票一般周末休市,且法定节假日也休市。2、美股,即美国股市。开盘时间是每周一至周五,美国东部时间9:30-16:00,国内时间是,美国夏令

-

今年美股新股涨幅,美股暴跌

一、如何申购美股新股散户可以申购美股新股吗美股新股申购需要很大的资金量,一般是美股证券发行商对打新股的机构或个人有很高的要求,大部分是需要100万美金,才能进场打美股新股,散户如果资金量庞大,可以找该

-

今年美股上市的公司,美股新股上市一览表

一、美国有多少钢铁上市公司答案是美国钢铁上市公司排名:美国钢铁公司,纽约钢铁公司分别是世界钢铁公司排名第5和第7位。二、美国上市的芯片公司1、英特尔(外企美:年收入770亿美元)确立于1968年,半导

-

今年美股开盘日期 美股暴跌

一、美国股市几点开市几点休市美股交易时间为美国东部时间9:30到16:00,也就是北京时间22:30到次日5:00,美国因为有夏令时间,因此夏天的交易时间与冬天相比会提前一小时。美国从每年3月第二个星